Impianto radiante V-ERRE di Valsir.

Con l’aiuto dell’ingegner Peretti, vi proponiamo una sintesi sulle regole per accedere al bonus con i sistemi radianti idronici, ovvero quelli con tubazioni nelle quali circola acqua calda in inverno e fresca in estate.

Il Superbonus prevede tre tipologie di interventi:

1) Interventi sugli involucri

2) Interventi sugli impianti

3) Interventi per la messa in sicurezza sismica

Questi tre interventi sono definiti trainanti e sono di seguito descritti:

• interventi di isolamento termico delle superfici opache con un’incidenza > 25 % della superficie disperdente lorda dell’edificio medesimo;

• interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per riscaldamento, raffrescamento o ACS;

• interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernali con impianti per riscaldamento, raffrescamento o ACS;

• Sismabonus, ovvero interventi di messa in sicurezza sismica su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2 e 3) riferite a costruzioni adibite ad abitazione e ad attività produttive.

Posa del sistema LOEX Klett con fissaggio ad aggancio rapido.

Sistemi impiantistici e superbonus

I sistemi impiantistici sono inseriti nel Superbonus in quanto strettamente collegati all’efficienza energetica. Sono infatti incentivate al 110% alcune delle tecnologie che garantiscono risparmio energetico, riducendo così i consumi e le emissioni di CO2.

Il tema degli impianti è articolato, in quanto spesso il sistema è composto da molteplici componenti, che necessariamente devono essere coordinati. Rappresenta tale complessità il mondo dei sistemi radianti, che viene di seguito descritto e analizzato.

I sistemi radianti rientrano nel Superbonus quando abbinati a uno degli interventi trainanti di riqualificazione energetica degli edifici individuata dal decreto, come ad esempio l’installazione di una caldaia a condensazione oppure una pompa di calore oppure l’allaccio al teleriscaldamento o abbinati a caldaie a biomassa. I sistemi radianti rappresentano la miglior scelta impiantistica, perché integrano in un unico terminale riscaldamento e raffrescamento, al fine di raggiunger i più elevati risparmi sia energetici che economici.

Un impianto termico, del quale i sistemi radianti fanno parte, è dettagliato nell’art. 3, comma 1, lett. c) del D.Lgs 48 del 10 giugno 2020. La definizione è la seguente: impianto tecnologico fisso destinato ai servizi di climatizzazione invernale o estiva degli ambienti, con o senza produzione di acqua calda sanitaria, o destinato alla sola produzione di acqua calda sanitaria, indipendentemente dal vettore energetico utilizzato, comprendente eventuali sistemi di produzione (come ad esempio caldaie, pompe di calore…), distribuzione (come ad esempio sistemi radianti e relativi sistemi di distribuzione), accumulo e utilizzazione del calore, nonché gli organi di regolazione e controllo, eventualmente combinato con impianti di ventilazione.

Un esempio di impianto termico è quindi un generatore, abbinato al sistema radiante (pavimento e/o parete e/o soffitto), tubazioni della distribuzione, sistema di regolazione, sistema di deumidificazione e VMC (Ventilazione Meccanica Controllata). All’interno del Superbonus i sistemi radianti sono considerati parte dell’intervento trainante relativo alla sostituzione del generatore.

Ricordiamo che:

• è necessario il salto di due classi energetiche;

• è necessario avere un tecnico abilitato che segua le asseverazioni;

• gli isolanti dei sistemi radianti non necessitano di rispetto dei CAM perché parte dei sistemi impiantistici.

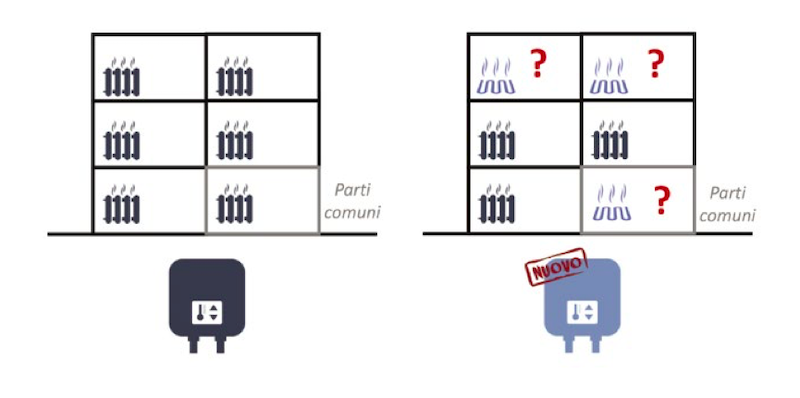

Sostituzione del generatore centralizzato. Quali possibilità per i sistemi radianti?

L’Enea ha dato una risposta a un privato che indica che: “Nel caso di intervento trainante sull’impianto centralizzato sono ammesse le spese relative alla sostituzione del generatore di calore nonché, limitatamente alle parti comuni, l’adeguamento dei sistemi di distribuzione e regolazione. Rimane fuori il sistema di emissione (ovvero i sistemi radianti) in quanto riguarderebbe parti private all’interno delle singole unità immobiliari. Per l’adeguamento di quest’ultimo sistema si può accedere alle detrazioni fiscali ai sensi della lettera h) dell’art. 16 bis del DPR 917/86”.

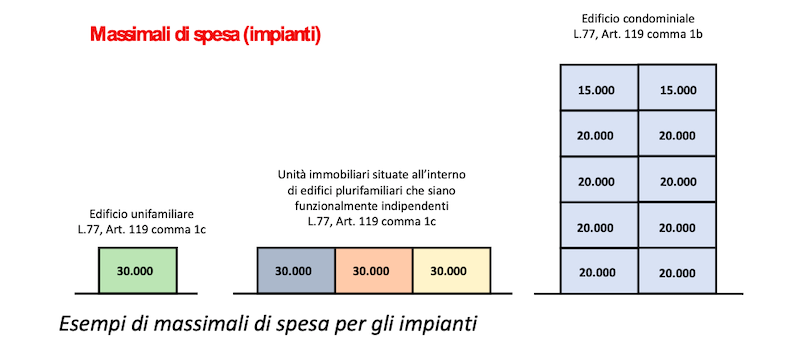

Quel che è sicuro è che non vi è un massimale specifico per il radiante, quindi la spesa dovrebbe ricadere nel massimale per gli impianti, come rappresentato sotto.

Il tema aperto, e ad oggi ancora oggetto di discussione, riguarda gli edifici con riscaldamento centralizzato.

Sostituisco l’impianto termico: i lavori relativi al ripristino dell’intonaco e del pavimento godono del Superbonus?

Sostituisco l’impianto termico: i lavori relativi al ripristino dell’intonaco e del pavimento godono del Superbonus?

La guida dell’Agenzia delle Entrate sulle detrazioni legate all’efficienza energetica fornisce indicazioni sulle spese connesse detraibili:

smontaggio e dismissione dell’impianto di climatizzazione invernale esistente;

parziale o totale fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione, a regola d’arte, di impianti di climatizzazione invernale;

interventi sulla rete di distribuzione, sui sistemi di trattamento dell’acqua, sui dispositivi di controllo e regolazione nonché sui sistemi di emissione.

Installazione massetti (per sistemi radianti)

©Institut Allergosan, Graz (Fonte: Uponor).

L’installazione della pavimentazione

Il tema dell’installazione della pavimentazione risulta invece più complesso. Nelle FAQ del MEF datate al “Capitolo 5. Impianto Termico” viene riportato quanto segue: “Sono comprese tra le spese detraibili al 110% quelle sostenute per le opere edilizie funzionali alla realizzazione dell’intervento (per esempio, le spese per la demolizione del pavimento e quelle relative alla successiva posa in opera del nuovo pavimento, se connesse alla realizzazione di un impianto radiante a pavimento). Si precisa che l’individuazione delle spese connesse deve essere effettuata da un tecnico abilitato”.

Limiti alle agevolazioni

Limiti alle agevolazioni

Sul tema dei limiti delle agevolazioni si riporta un approfondimento riportato nel paragrafo 13 del Decreto Requisiti, all’interno dell’Allegato A. Per asseverare le spese degli interventi (come ad esempio l’installazione di un sistema radiante abbinato alla sostituzione di un generatore di calore) il tecnico dovrà analizzare i costi per gli interventi, procedendo come indicato nell’Allegato A comma 13, “Limiti alle agevolazioni“.

Per gli interventi di cui all’articolo 119, commi 1 e 2 del Decreto Rilancio, il tecnico abilitato allega il computo metrico e assevera che siano rispettati i costi massimi per tipologia di intervento, nel rispetto dei seguenti criteri:

a) i costi per tipologia di intervento sono inferiori o uguali ai prezzi medi delle opere compiute riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti, (…). In alternativa (…) può riferirsi ai prezzi riportati nelle guide sui “Prezzi informativi dell’edilizia” edite dalla casa editrice DEI- Tipografia del Genio Civile;

b) nel caso in cui i prezzari di cui alla lettera a) non riportino le voci relative agli interventi, o parte degli interventi da eseguire, il tecnico abilitato determina i nuovi prezzi per tali interventi in maniera analitica (…). In tali casi, il tecnico può anche avvalersi dei prezzi indicati all’Allegato I;

c) sono ammessi alla detrazione di cui all’articolo 1, comma 1, gli oneri per le prestazioni professionali, secondo i valori massimi di cui al decreto del Ministro della Giustizia 17 giugno 2016 (…).

di Clara Peretti