Milano, 15 giugno 2021 – Come ogni anno, a metà giugno, la Federazione Europea dei produttori di Parquet (FEP) si è riunita per fare il punto sull’andamento del settore nel Vecchio Continente. La riunione, che si è tenuta online il 10 giugno scorso, ha fornito l’occasione per diramare ai soci e alla stampa il resoconto contenente le statistiche, generali e Paese per Paese, relative al 2020. Ecco i dati.

Milano, 15 giugno 2021 – Come ogni anno, a metà giugno, la Federazione Europea dei produttori di Parquet (FEP) si è riunita per fare il punto sull’andamento del settore nel Vecchio Continente. La riunione, che si è tenuta online il 10 giugno scorso, ha fornito l’occasione per diramare ai soci e alla stampa il resoconto contenente le statistiche, generali e Paese per Paese, relative al 2020. Ecco i dati.

Il buon inizio anno osservato dai produttori europei di parquet proprio all’inizio del 2020 è stato, purtroppo, frenato dalla nuova impennata di covid-19. Come tutti sappiamo, durante la primavera dello scorso anno la situazione generale è peggiorata: la pandemia si è spostata dal nord al sud dell’Europa, che è stata colpita prima e più duramente. Italia, Spagna, ma anche Francia e Belgio sono state ‘bloccate’ (e lo sono tuttora) per settimane. Anche le zone non di lingua tedesca della Svizzera e dell’Austria si sono confrontate con questo tipo di situazione. Per contro, l’attività non si è mai veramente fermata in Germania, dove alcuni punti vendita, come quelli del fai-da-te, sono stati aperti durante la prima ondata. E non sono state prese misure drastiche di confinamento in Scandinavia, dove la vita è rimasta il più normale possibile.

L’andamento del mercato riflette l’evoluzione della pandemia

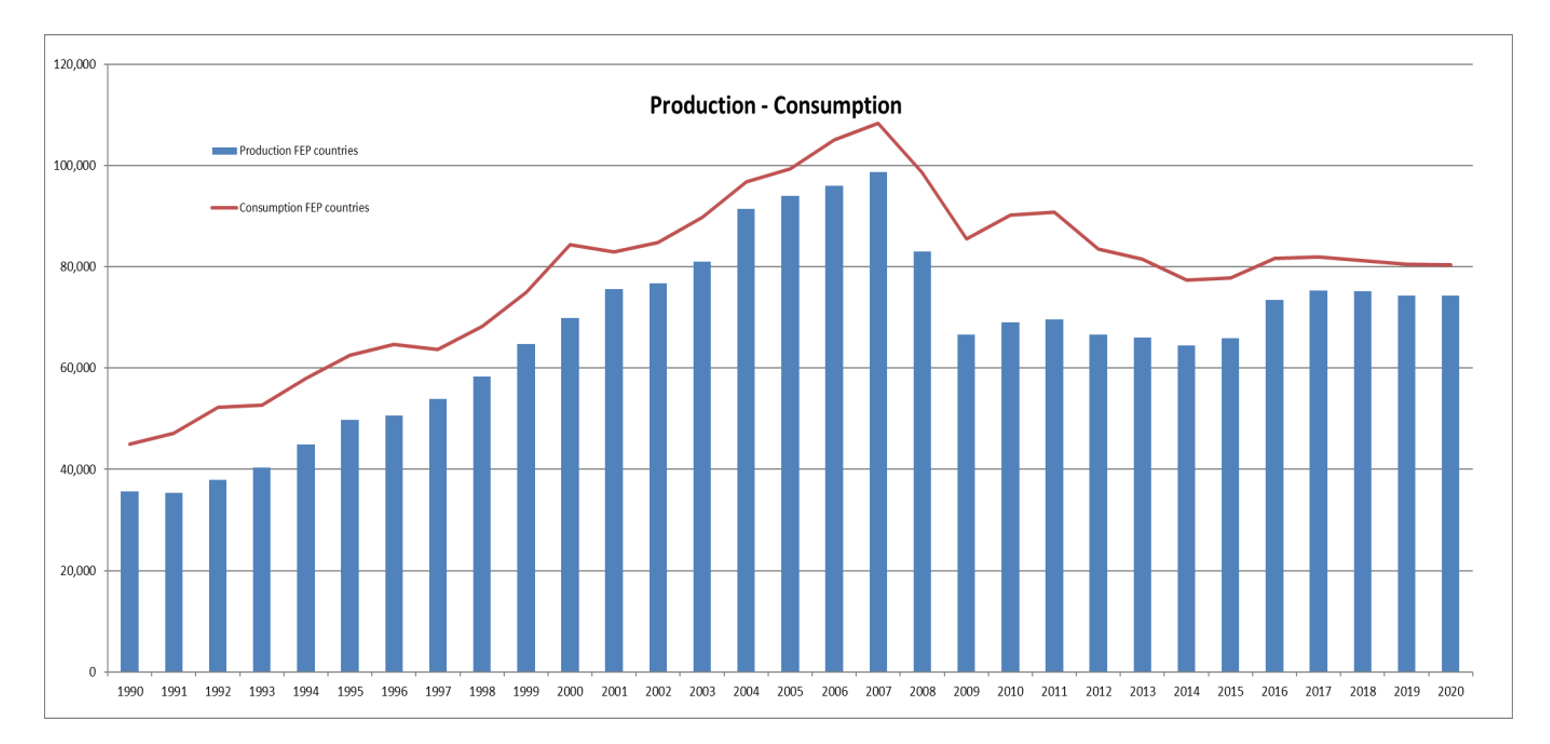

Nel complesso comunque, il mercato del parquet in Europa è rimasto stabile nel 2020, nonostante la pandemia, fermo restando che i dati mostrano variazioni da Paese a Paese, riflettendo l’evoluzione della malattia e le relative misure governative nei diversi Stati membri.

Austria, Svezia e Svizzera hanno totalmente compensato, nella seconda metà del 2020, la pessima performance osservata a marzo-aprile. Sempre in positivo, il mercato tedesco del parquet, il più grande d’Europa, che è cresciuto ulteriormente, trainato dalle ristrutturazioni. Nonostante una buona estate e un buon tasso di ristrutturazioni, Italia, Francia e Spagna non sono riuscite a compensare la perdita subita durante il lockdown primaverile.

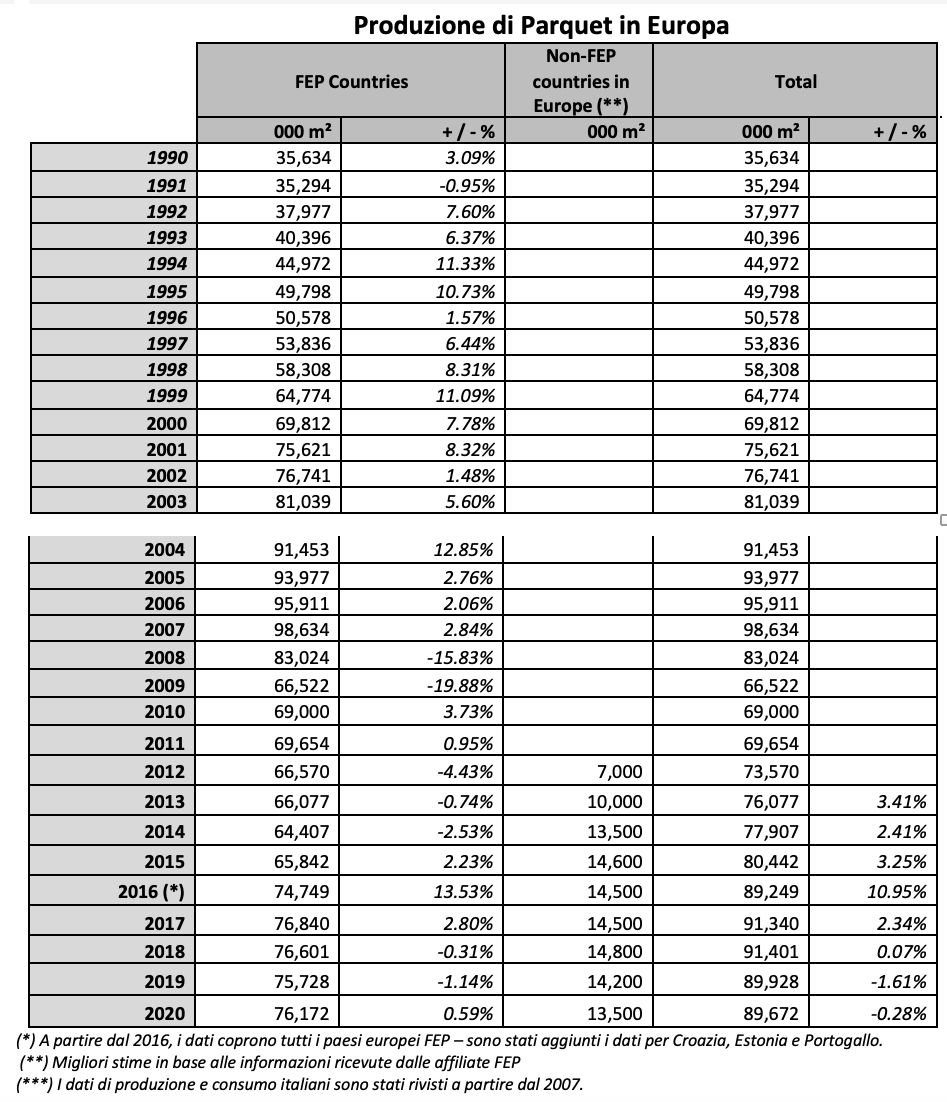

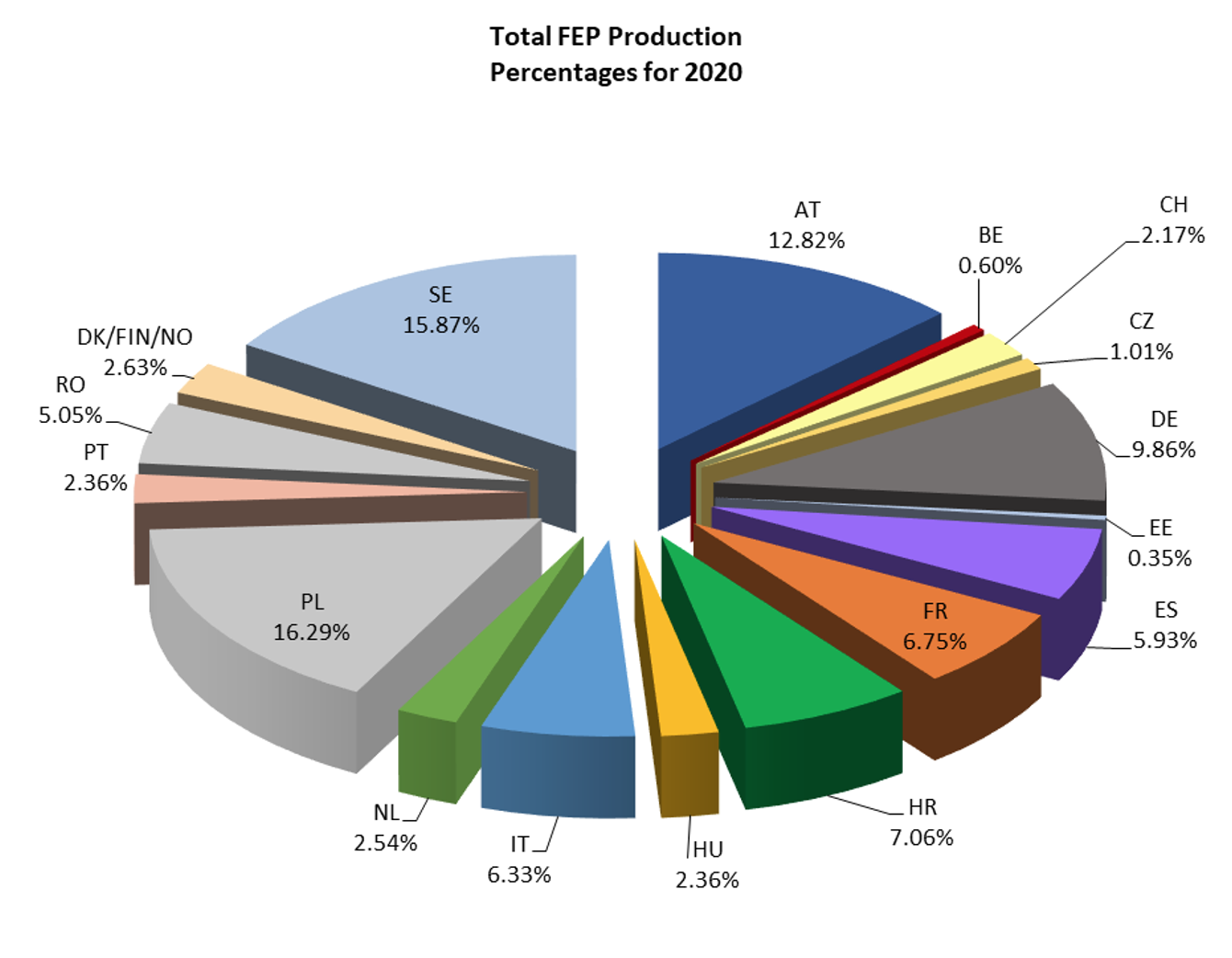

La produzione totale in territorio FEP è rimasta stabile nel 2020 e ha superato la soglia dei 76 milioni di metri quadrati. La produzione europea al di fuori dei paesi FEP è stimata in 13,5 milioni di metri quadrati – 8,5 milioni di metri quadrati prodotti nei paesi dell’UE e 5,0 milioni di metri quadrati nei paesi europei non UE.

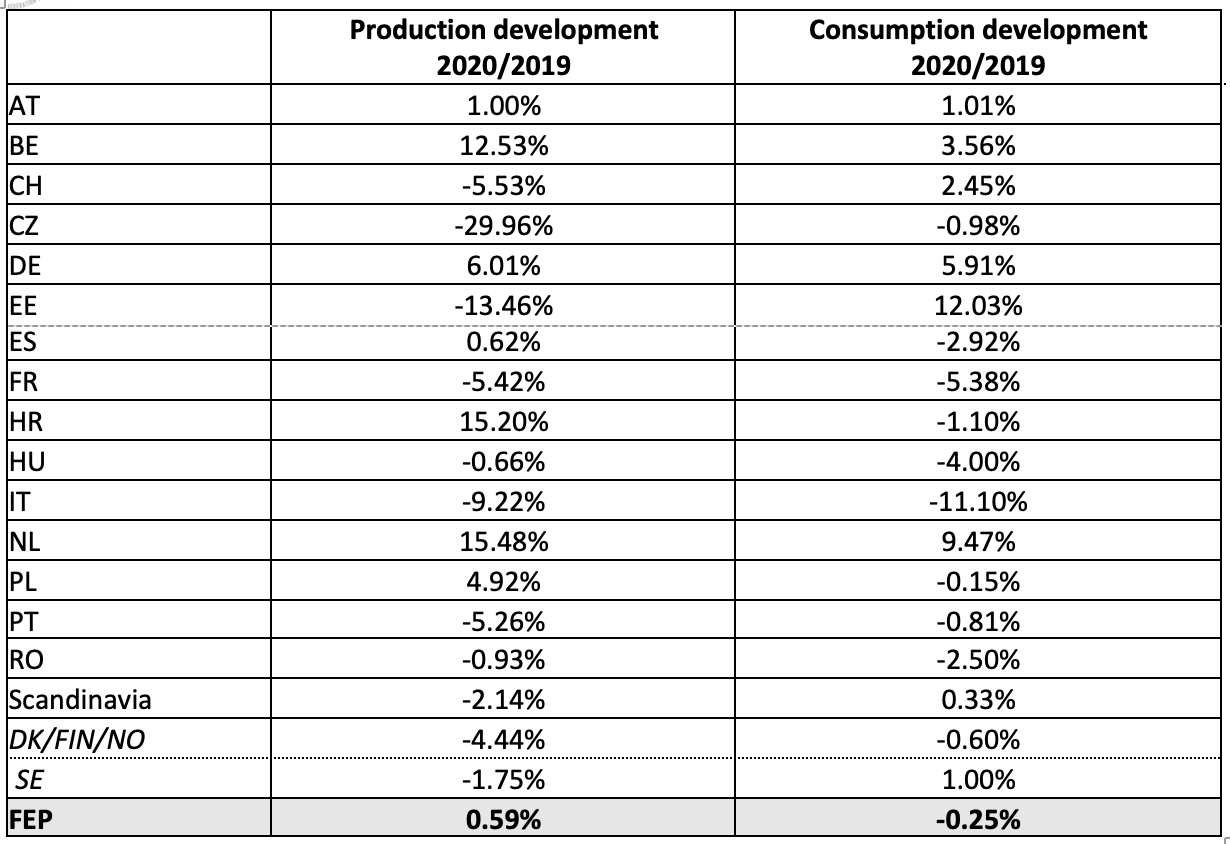

Come si vede dalla tabella sopra, la produzione totale nel territorio FEP è aumentata leggermente (+0,59%), raggiungendo a un volume di 76.172.040 m². Tenendo conto del totale (paesi FEP + paesi non FEP in Europa), la produzione nel 2020 è diminuita leggermente (dello 0,28%), ma ha superato gli 89 milioni di m².

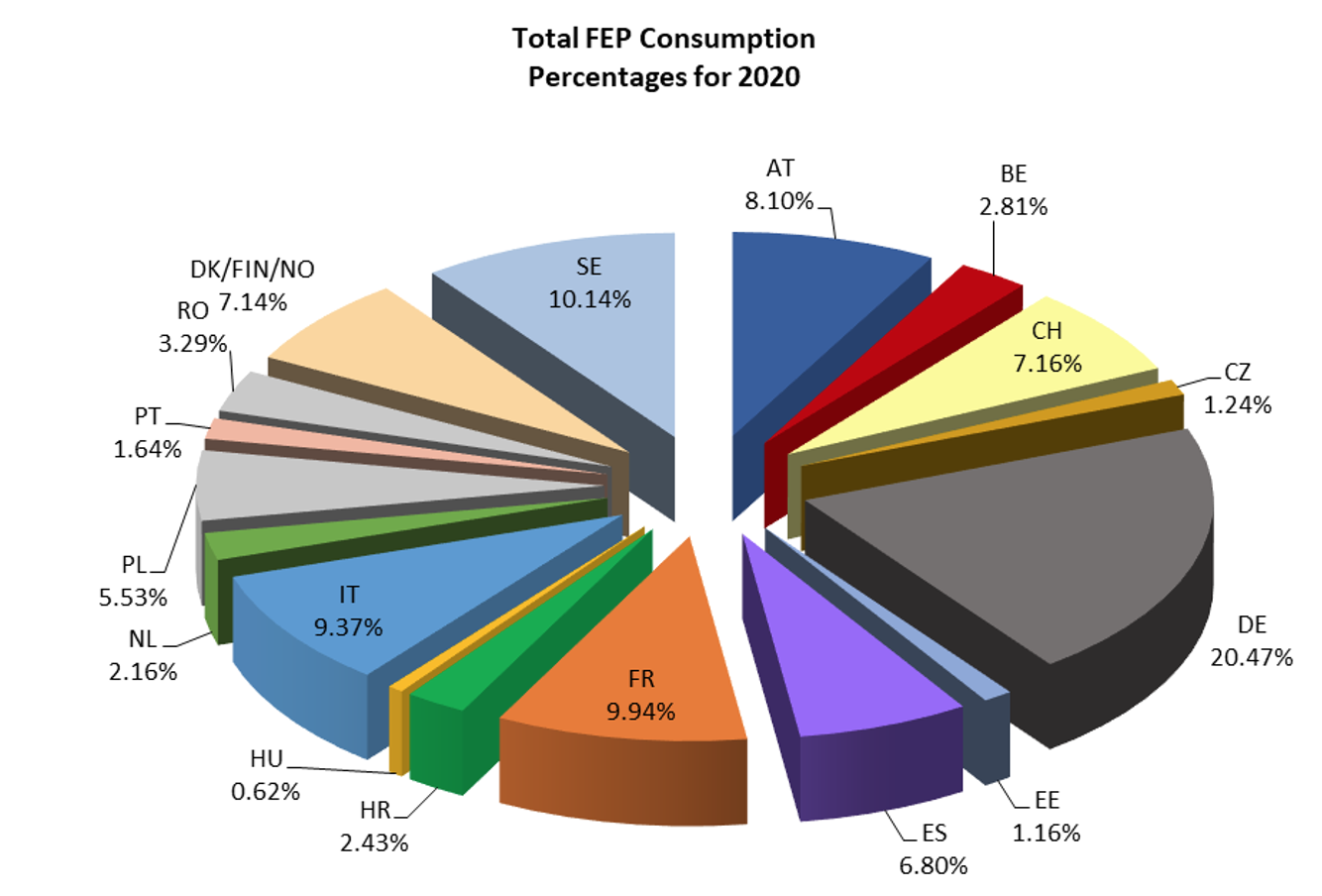

I consumi nell’area FEP sono rimasti stabili nel 2020 (-0,25%) e hanno raggiunto quota 81.741.530 m², rispetto agli 81.946.440 m2 dell’anno precedente.

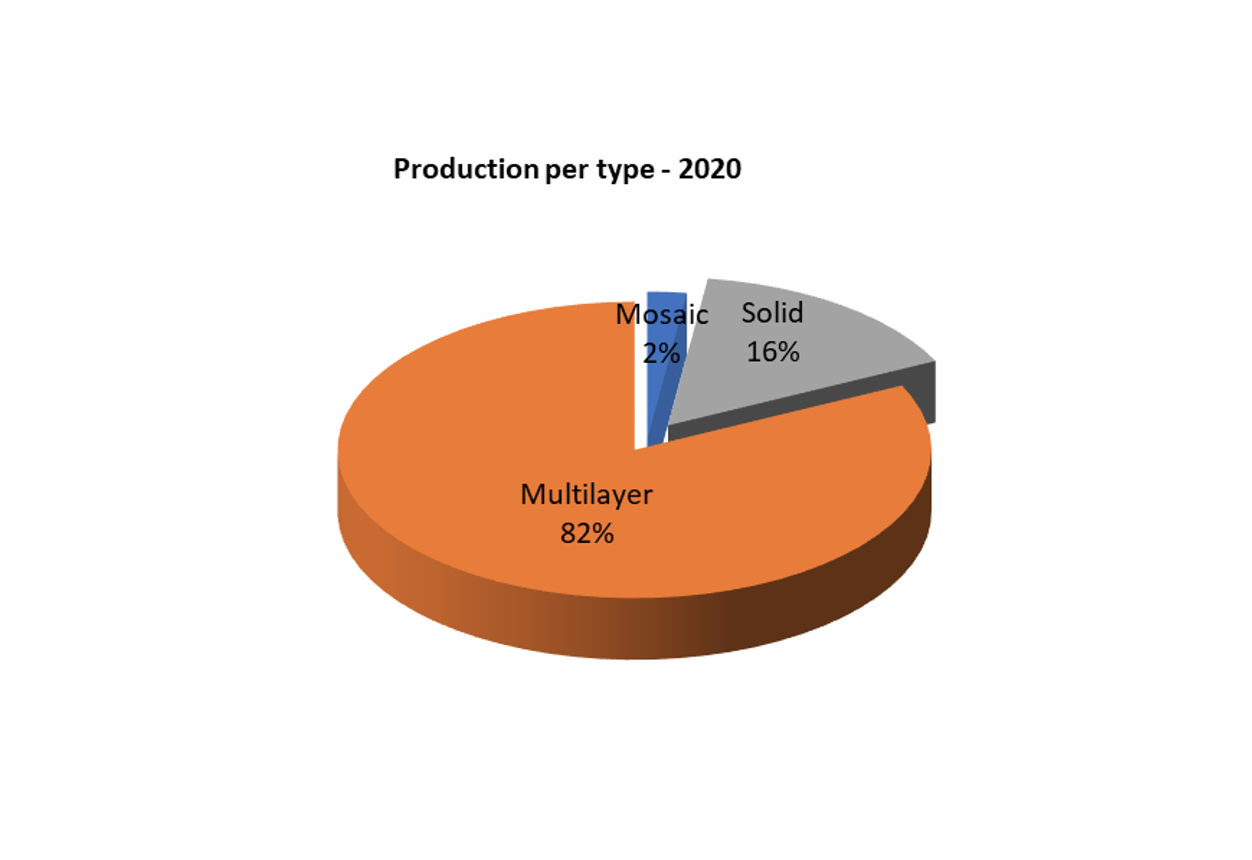

La produzione totale di parquet per tipologia resta simile a quella degli ultimi dieci anni: al primo posto troviamo il multistrato, con l’82% sul totale (rispetto all’83% del 2019), seguito dal massello (lamparquet compreso), stabile al 16%, e dal mosaico, con il 2% della torta totale (rispetto all’1% nel 2019).

Polonia primo produttore, Germania primo ‘consumatore’

Nei dati di produzione assoluta per paese, la Polonia mantiene la sua prima posizione al 16,29%. La Svezia consolida il secondo posto sul podio, con il 15,87%. Segue l’Austria con il 12,82%, mentre la Germania è quarta (9,86%).

Nei dati di produzione assoluta per paese, la Polonia mantiene la sua prima posizione al 16,29%. La Svezia consolida il secondo posto sul podio, con il 15,87%. Segue l’Austria con il 12,82%, mentre la Germania è quarta (9,86%).

In termini di consumo per paese, la Germania mantiene la prima posizione, con il 20,47%. La Svezia occupa la seconda posizione (10,14%), davanti alla Francia al 9,94% e all’Italia al 9,37%. L’Austria con l’8,10% mantiene la quinta posizione, seguono Svizzera (7,16%), il Cluster nordico (7,14%) e Spagna (6,80%).

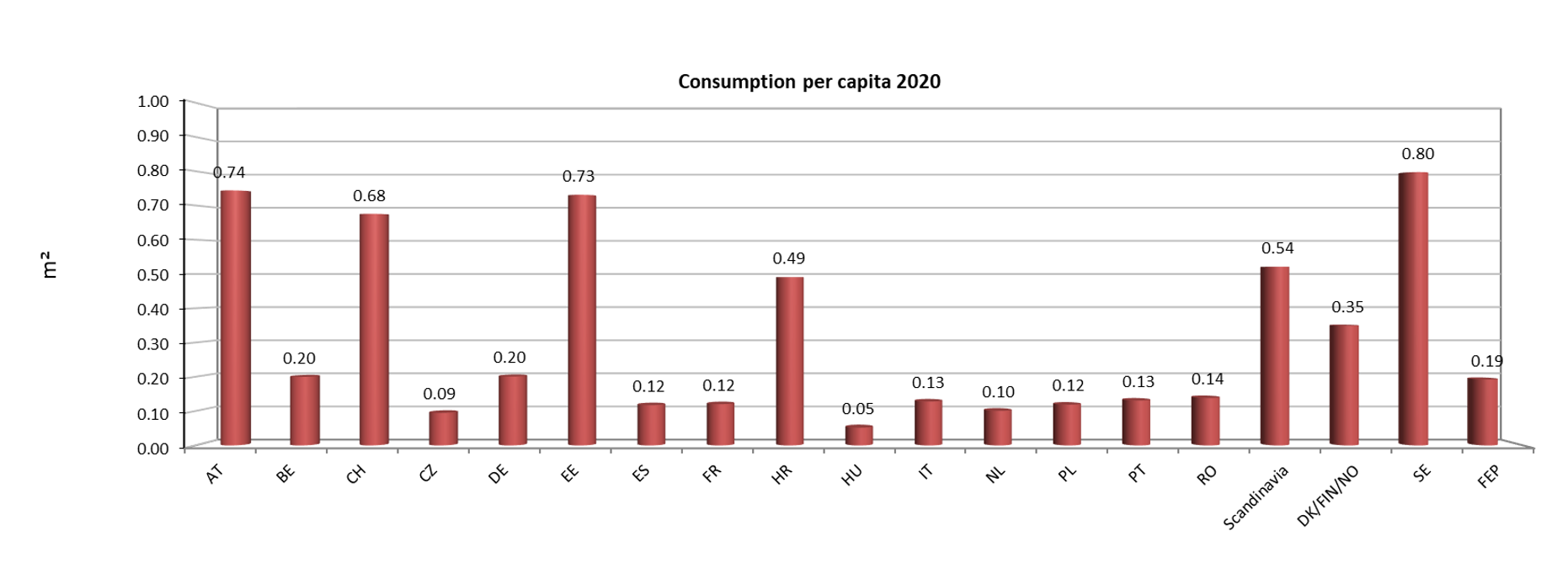

Per quanto riguarda il consumo pro capite di parquet, la Svezia mantiene il primo posto (0,80 mq), davanti ad Austria (0,74 mq), Estonia (0,73 mq) e Svizzera (0,68 mq). Nell’area totale FEP, il consumo per abitante rimane stabile a 0,19 m² nel 2020.

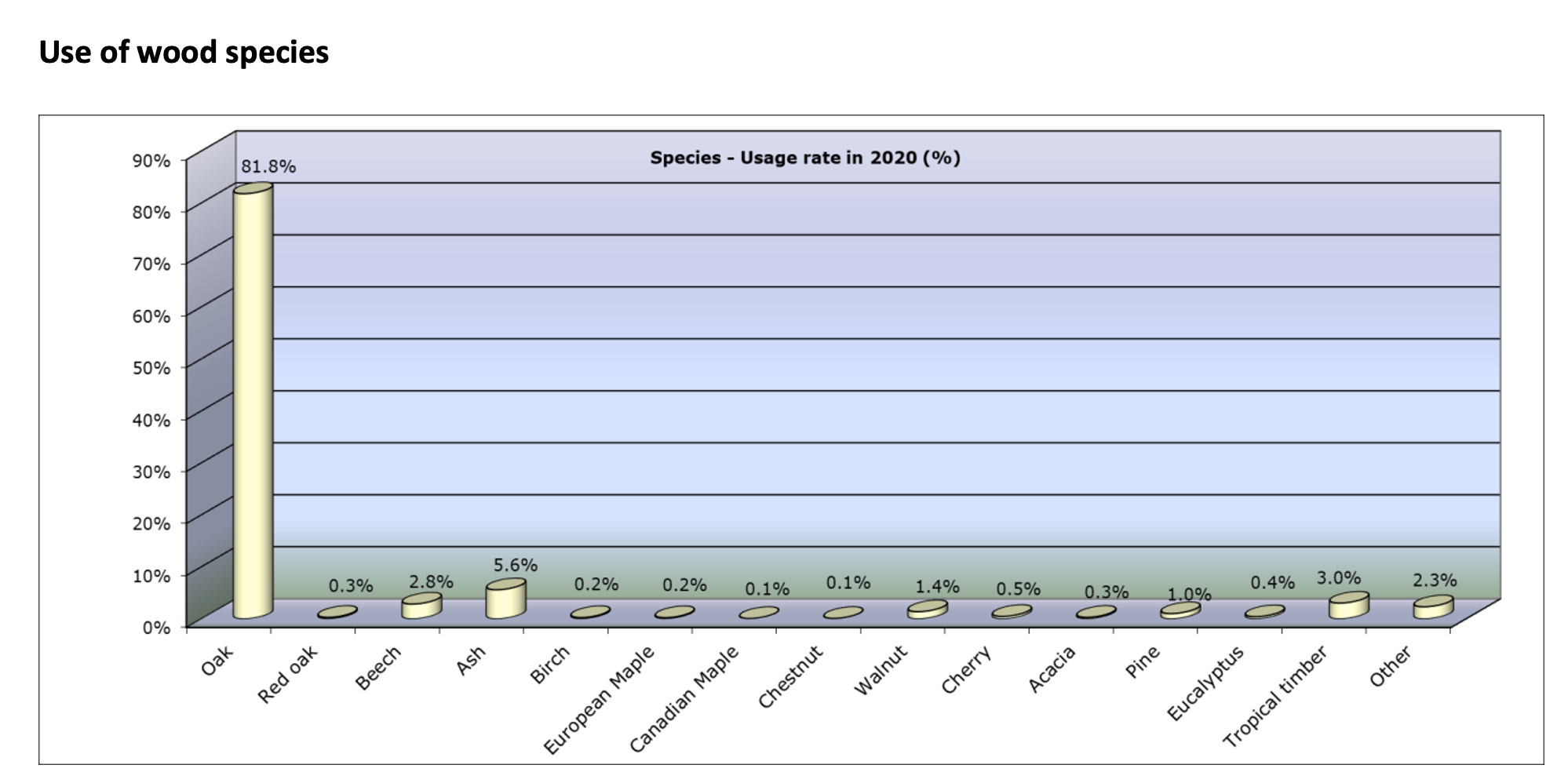

L’utilizzo di specie legnose nel 2020, infine, come mostra il grafico sopra, indica che le quote del rovere sono aumentate leggermente, raggiungendo l’81,8% sul totale delle specie legnose utilizzate, rispetto all’80,6% nel 2019. I legni tropicali rappresentano il 3 % del legno utilizzato. Frassino e faggio sono ancora le due specie scelte più comuni, dopo il rovere, con – rispettivamente – il 5,6% e il 2,8% (rispetto al 7,2% e al 2,0% nel 2019).

Prospettive per 2021 e 2022

Il mercato europeo del parquet, fanno sapere dall’osservatorio FEP, ha generalmente iniziato lentamente questo 2021, con consumi stabili o leggermente in aumento a gennaio e febbrai, tendenza positiva che ha visto un’accelerazionea marzo e aprile, ancora guidata dal rinnovamento.

I risultati provvisori per il primo trimestre 2021 indicano un aumento del consumo di parquet (rispetto anche al 2019, poiché il 2020 è stato un anno molto particolare, con l’ondata di covid-19) in tutti i paesi tranne la Spagna. Germania e Italia segnalano consumi stabili nei primi due mesi dell’anno, ma già in aumento a marzo e soprattutto ad aprile.

In generale, è possibile dire che, mentre ci sono incertezze per il futuro legate ai continui impatti della pandemia, alla ripresa dei viaggi grazie ai vaccini e alle conseguenze economiche di lungo periodo (recessione, riduzione della spesa pubblica e calo dei nuovi progetti), alcune abitudini sono cambiate e probabilmente questa crisi rappresenta un’opportunità per l’industria del Parquet, che ha già beneficiato dell’aumento del tasso di ristrutturazione e dell’uso relativamente più elevato di legno. Sembra che non solo le autorità europee abbiano ormai compreso il ruolo positivo svolto dal legno e dai prodotti in legno per affrontare il cambiamento climatico risparmiando CO2, ma anche i consumatori finali, portando la natura nelle loro case.

Questi sviluppi positivi sono tuttavia mitigati dal problema della difficoltà di approvvigionamento di materie prime e del loro costo in forte aumento, fenomeno che, come sappiamo, non riguarda solo il legno e i prodotti a base di legno, ma anche colle, lacche, imballaggi, ecc).

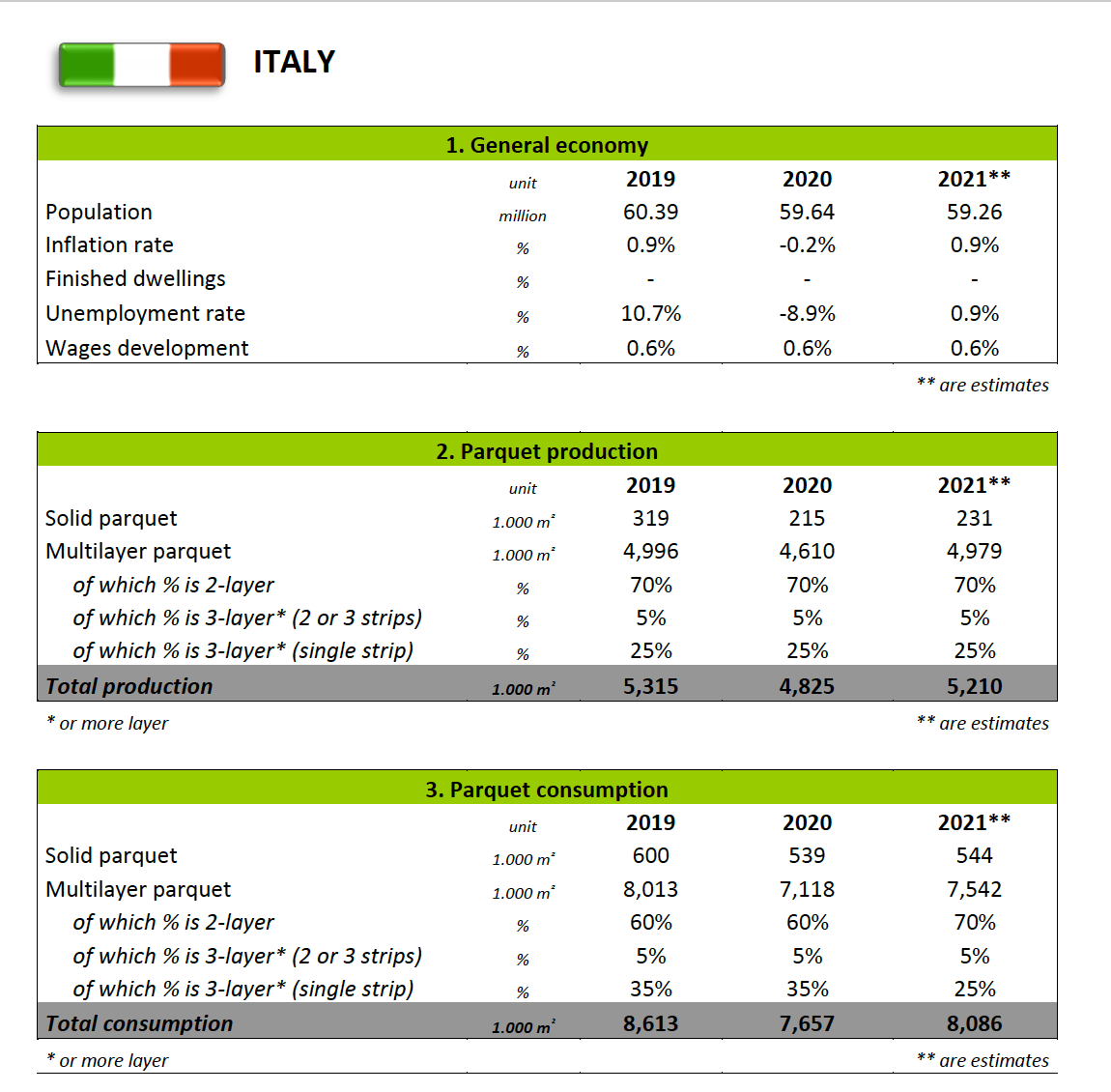

La situazione italiana

Dopo il forte rimbalzo del PIL reale durante l’estate 2020, quando l’economia italiana ha recuperato quasi i tre quarti della perdita di produzione registrata nella prima metà dell’anno, la pandemia di covid-19 ha nuovamente rafforzato la sua presa nel 2021. Tuttavia, rispetto alla primavera 2020, le ultime misure di contenimento colpiscono direttamente una frazione molto più piccola dell’attività economica. In particolare il settore industriale, che rappresenta un’ampia quota dell’economia italiana, e il settore delle costruzioni hanno continuato a operare senza restrizioni. Al contrario, i servizi ad alta intensità di contatto, incluso il turismo, continuano a risentire dell’impatto economico della pandemia e sono nuovamente destinati a subire l’urto delle misure di blocco selettive imposte.

Dopo essere diminuito dell’8,8% nel 2020, il PIL reale italiano dovrebbe crescere del 3,4% nel 2021. La produzione reale è destinata a crescere a un ritmo simile nel 2022, grazie allo slancio acquisito nella seconda metà del 2021 e alla continua ripresa del settore dei servizi. La ripresa prevista si basa su un sostegno politico continuo per attutire le ricadute della pandemia su guadagni e posti di lavoro e per preservare la redditività delle imprese a corto di liquidità, in particolare le PMI. Tuttavia, non si prevede che il PIL reale ritorni completamente al livello del 2019 entro la fine del 2022. L’impatto sulla crescita delle misure politiche relative a Next Generation EU non è ancora incluso in questa previsione e costituisce quindi un notevole potenziale di rialzo per le prospettive di crescita.

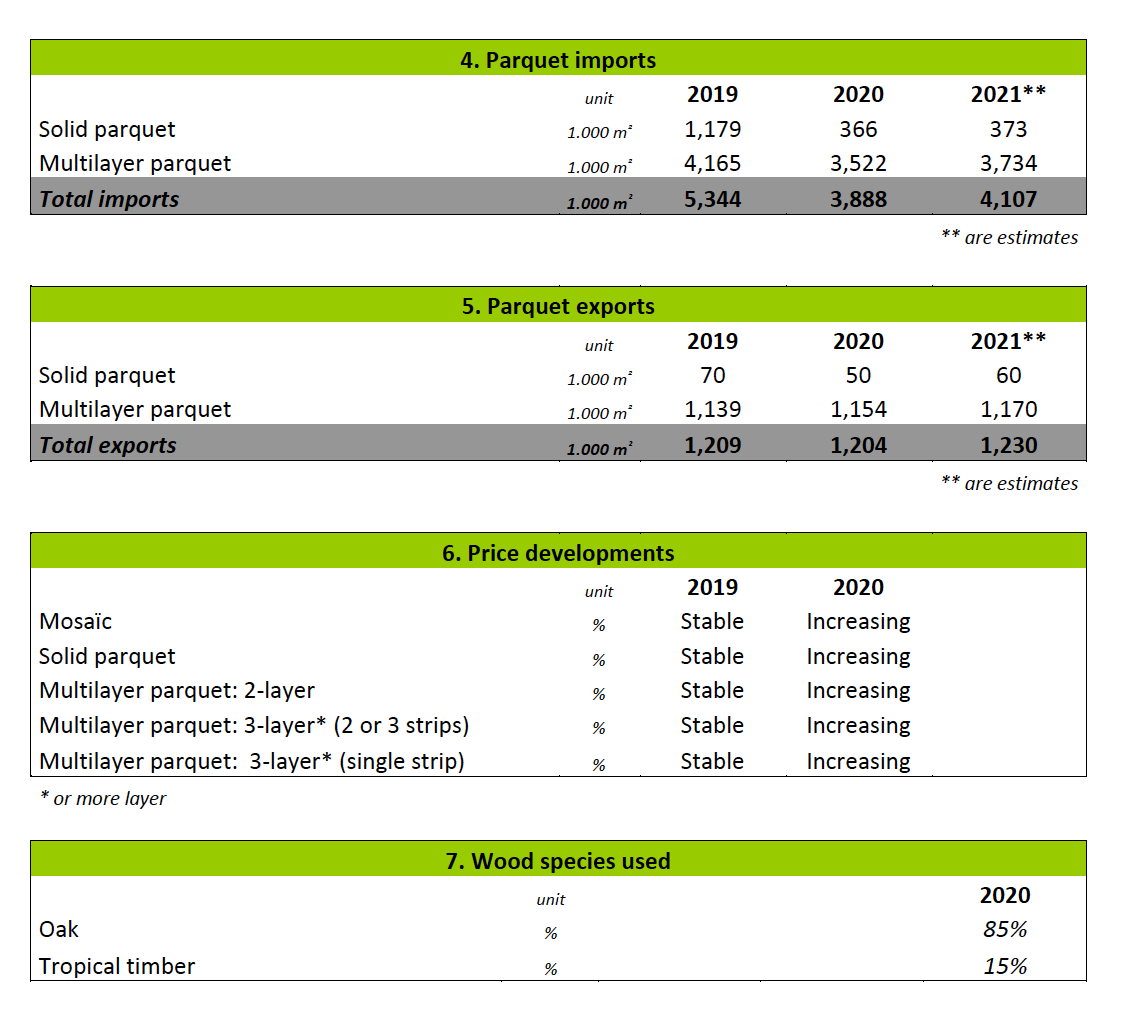

Il settore edile in Italia

Dopo una ripresa nel 2015, il settore delle costruzioni italiano (legato a doppio filo con quello del parquet, i cui dato sono riportati nelle tabelle in alto, ndr) ha registrato una crescita continua fino al 2019, prima di essere colpito negativamente dalla crisi pandemica nel 2020 (-7,4% rispetto al 2019) nonostante una continua crescita delle costruzioni di ingegneria civile. I ritardi causati dalle restrizioni per combattere il covid-19 hanno creato notevoli arretrati (appartamenti e case non finiti), che probabilmente porteranno a una crescita superiore alla media della produzione di costruzioni residenziali dal 2021.

L’aumento ipotizzato fino al 2023 (+5,2% annuo) dovrebbe consentire all’edilizia residenziale italiana di compensare la contrazione registrata nel 2020 (-10,4%) e superare i livelli pre-pandemia di 86,1 miliardi di euro di 5,2 miliardi di euro entro la fine del 2023.

Allo stesso tempo, questo fattore probabilmente nasconderebbe temporaneamente i problemi strutturali del mercato immobiliare del paese come la scarsa evoluzione demografica, i prezzi elevati degli immobili e un livello relativamente alto di scorte di case invendute.

Il settore non residenziale ha chiuso nel 2020 con il primo calo (-8,4%) dal 2015, trainato sia dal comparto delle nuove costruzioni (-11%) sia da quello delle ristrutturazioni (-7,1%). Fatta eccezione per la nuova costruzione di edifici per l’istruzione (+4%), grazie al sostegno del Governo, tutti i sottosegmenti dell’edilizia non residenziale hanno registrato un calo nel 2020.

Una prevista ripresa economica dal 2021 dovrebbe aiutare a rinnovare l’edilizia non residenziale con una crescita, che dovrebbe essere in media del 3,8% annuo tra il 2021 e il 2023. Dopo due anni consecutivi di calo (-3,1% annuo nel 2016-2017), le costruzioni di ingegneria civile hanno continuato il terzo anno consecutivo di crescita nel 2020 (+1,1%) grazie a gli investimenti pubblici (es. in strade) del Governo centrale e di alcune delle più grandi aziende nazionali e locali. I fondi stanziati per questi investimenti dovrebbero aiutare le costruzioni di ingegneria civile ad aumentare ulteriormente del 3,6% annuo nel periodo 2021-2023.

Il mercato italiano, in generale, risente ancora degli effetti ‘stabilizzatori’ di un importante mercato delle ristrutturazioni, che rappresenta una quota del 60% del mercato totale delle costruzioni. Sebbene si preveda un rallentamento degli incentivi fiscali per diversi progetti di ristrutturazione e risparmio energetico nel settore delle costruzioni, il tasso di crescita stabile della produzione di ristrutturazione (nelle costruzioni residenziali e non residenziali), nonché il previsto rimbalzo nelle nuove costruzioni residenziali e non residenziali dovrebbe sostenere un ritmo di crescita sostenuto del settore delle costruzioni italiano nel periodo 2021-2023. Questo, in combinazione con la continua espansione delle nuove costruzioni di ingegneria civile, dovrebbe portare a una crescita media annua del 4,4% all’anno nello stesso periodo.