L’Agenzia delle Entrate ha aggiornato la guida sul Bonus Mobili, alla luce delle novità della Legge di Bilancio che ne ha disposto la proroga a tutto il 2021 e incrementato a 16 mila euro il limite di spesa.

Si ricorda che il Bonus Mobili è una detrazione Irpef del 50% delle spese sostenute per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione agevolata con il cd. Bonus Edilizia.

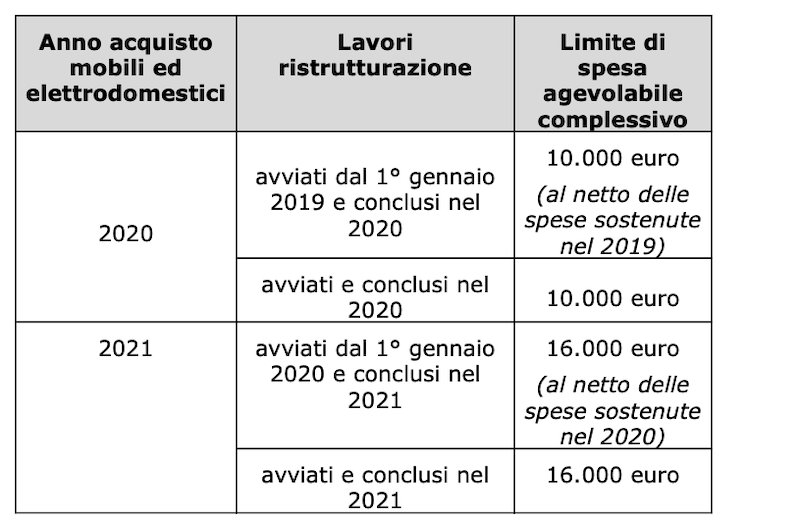

A seguito della proroga introdotta dalla legge 178/2020 (Bilancio 2021), chi ha avviato i lavori di ristrutturazione edilizia dopo il 1° gennaio 2020 può usufruire della detrazione sui mobili per gli acquisti effettuati nel 2021. Questi acquisti possono contare su un limite di spesa di 16 mila euro e non più di 10 mila euro. Tale incremento riguarda, dunque, solo gli acquisti effettuati quest’anno.

In sintesi:

Non possono, in ogni caso, essere agevolate spese sostenute nel 2021 e riferite all’arredo di immobili oggetto di interventi di ristrutturazione avviati prima 1° gennaio 2020 e non ancora conclusi.

La detrazione deve essere sempre ripartita tra gli aventi diritto in 10 quote annuali di pari importo e si ottiene inserendo le spese sostenute nella dichiarazione dei redditi.

La guida ricorda che ha diritto al Bonus Mobili anche il contribuente che ha scelto di fruire della detrazione per gli interventi di recupero del patrimonio edilizio attraverso la cessione del credito corrispondente alla detrazione o esercitando l’opzione per lo sconto in fattura. Tale precisazione si è resa necessaria a seguito dell’estensione, operata dal DL 34/2020[4] (cd. Decreto Rilancio) della facoltà di optare, in caso di spese sostenute nel 2020 e nel 2021, per la cessione del credito o dello sconto in fattura anche in caso di Bonus Edilizia.

Infine, sempre sul bonus mobili si ricorda che:

- il bonus spetta esclusivamente al contribuente che usufruisce del Bonus Edilizia (se le spese per la ristrutturazione sono state sostenute da uno dei coniugi e quelle per l’arredo dall’altro, il Bonus Mobili non spetta a nessuno dei due);

- la detrazione non utilizzata in tutto o in parte non si trasferisce né in caso di decesso del contribuente né se l’immobile oggetto di intervento di recupero edilizio viene ceduto;

- i pagamenti vanno effettuati con bonifico o carta di debito o credito (non con assegni bancari, contanti o altri mezzi di pagamento).

Per scaricare la guida aggiornata clicca qui.