Si è tenuta il 13 giugno scorso a Stoccolma l’assemblea generale FEP, Federazione Europea dei Produttori di Parquet. Tra i momenti più attesi, come ogni anno, la presentazione del Report Statistico: produzione e consumo calano, ma lentamente, mentre si attende una ripresa nella seconda metà del 2025. Tra segnali di stabilizzazione, misure antidumping e nuove sfide, il settore guarda alla seconda metà del 2025 con cauto ottimismo

Si è tenuta a Stoccolma, il 13 giugno scorso, l’Assemblea Generale FEP (Federazione Europea dei Produttori di Parquet), affiancata dal Congresso Europeo del Parquet. Un appuntamento chiave per fare il punto sullo stato del settore, condividere analisi e visioni, confrontarsi sulle strategie future in un contesto sempre più complesso e competitivo.

Anche I Love Parquet era presente, in qualità di media partner ufficiale, per raccontare da vicino i contenuti di una due giorni intensa e partecipata. La presenza di numerosi produttori provenienti da tutta Europa ha testimoniato una volta di più la voglia di confronto e la consapevolezza che solo facendo squadra si può affrontare una fase di mercato in continua evoluzione.

Anche I Love Parquet era presente, in qualità di media partner ufficiale, per raccontare da vicino i contenuti di una due giorni intensa e partecipata. La presenza di numerosi produttori provenienti da tutta Europa ha testimoniato una volta di più la voglia di confronto e la consapevolezza che solo facendo squadra si può affrontare una fase di mercato in continua evoluzione.

“Questa riunione annuale è un appuntamento cruciale per fare il punto sull’andamento del settore, alla luce delle sfide globali e delle nuove incertezze geopolitiche”, ha dichiarato il presidente FEP Lorenzo Onofri nel suo intervento inaugurale. Un discorso netto, in cui ha sottolineato con forza il valore dell’unione: “Essere associati significa avere voce e protezione. La coesione e lo spirito associativo sono ciò che rende FEP davvero efficace nel tutelare i produttori europei.”

Tra i momenti più attesi, come ogni anno, la presentazione del Report Statistico FEP, affidata alla competente e instancabile Isabelle Brose, Managing Director FEP. Con la consueta chiarezza e rigore, Isabelle ha illustrato dati, tendenze e prospettive, offrendo un quadro puntuale dell’andamento del parquet europeo. Ecco, in breve, quanto è emerso a Stoccolma.

Mercato europeo del parquet 2024: segnali di stabilizzazione

Mercato europeo del parquet 2024: segnali di stabilizzazione

Il mercato europeo del parquet ha rallentato la sua discesa e ha iniziato a mostrare segnali di stabilizzazione nel 2024. Dopo un difficile 2023, caratterizzato da un crollo nei consumi, il settore sembra aver toccato il fondo. Tuttavia, la domanda ha continuato a calare, anche se a un ritmo più contenuto, riflettendo l’attività edilizia ancora debole e la crescente pressione delle importazioni dalla Cina.

Con il potere d’acquisto dei consumatori in calo – sottolineano da FEP – alternative più economiche come i pavimenti finto legno – e i parquet di origine cinese venduti a prezzi non equi – sono state sempre più prese in considerazione. A partire dalla conferma formale delle importazioni (25 ottobre 2024), si è osservato un aumento dei flussi di parquet multistrato dalla Cina, probabilmente per accumulare scorte prima dell’imposizione delle misure antidumping. Tali importazioni potrebbero essere soggette a dazi retroattivi, qualora siano rispettati i criteri legali.

Produzione e consumo: dati in calo ma più contenuti

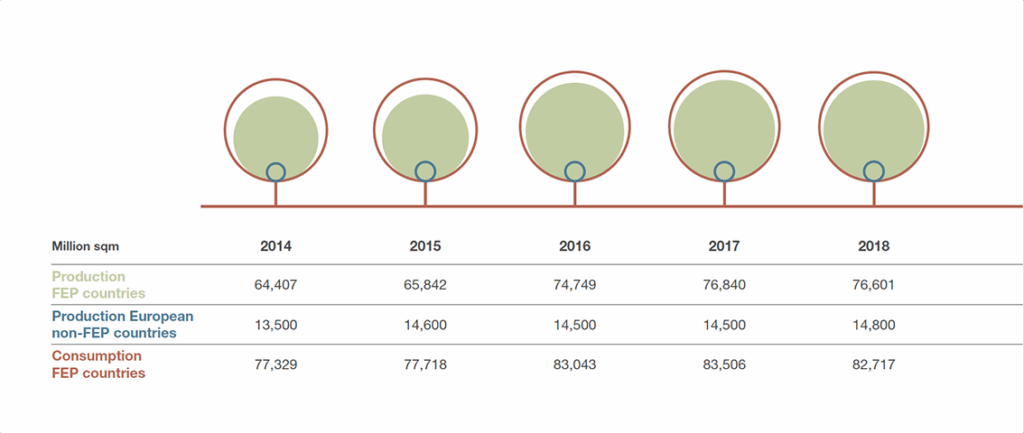

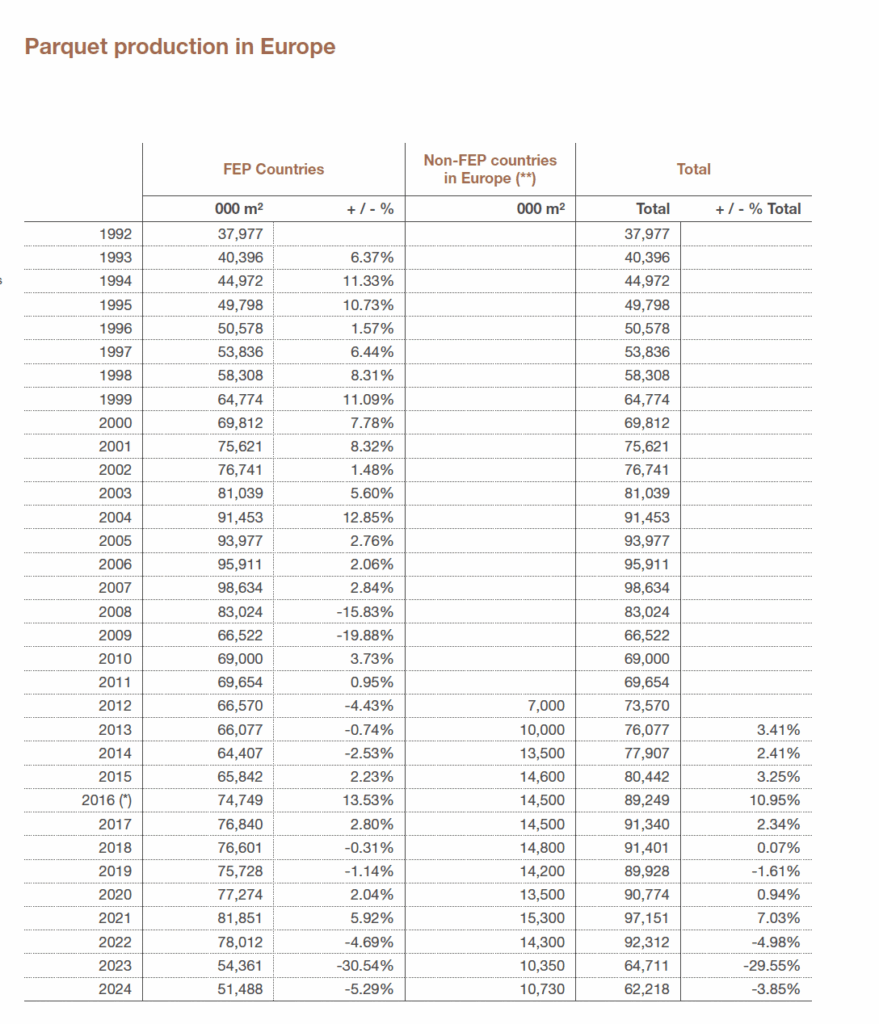

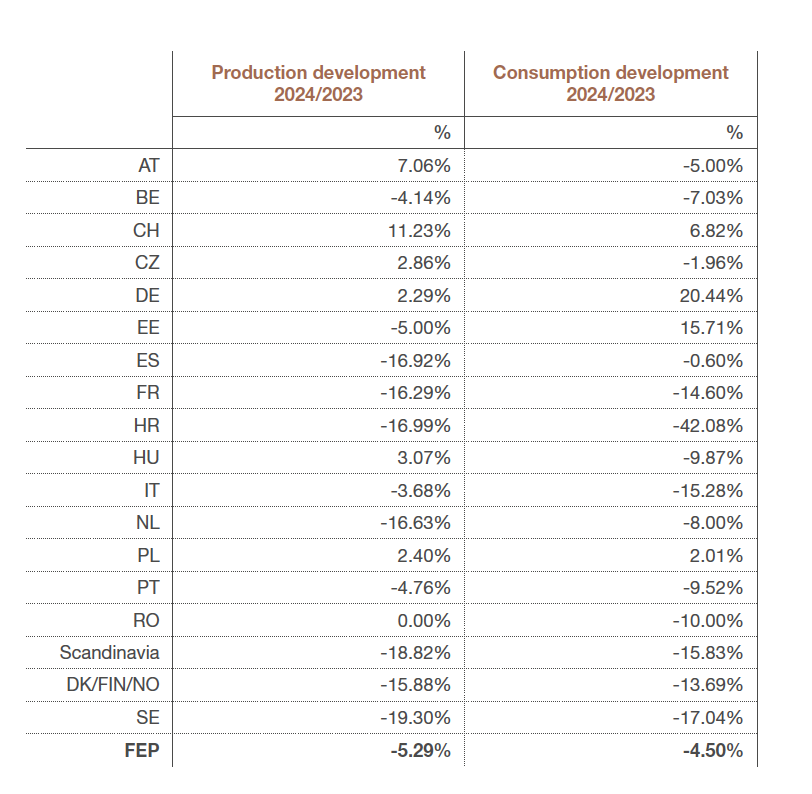

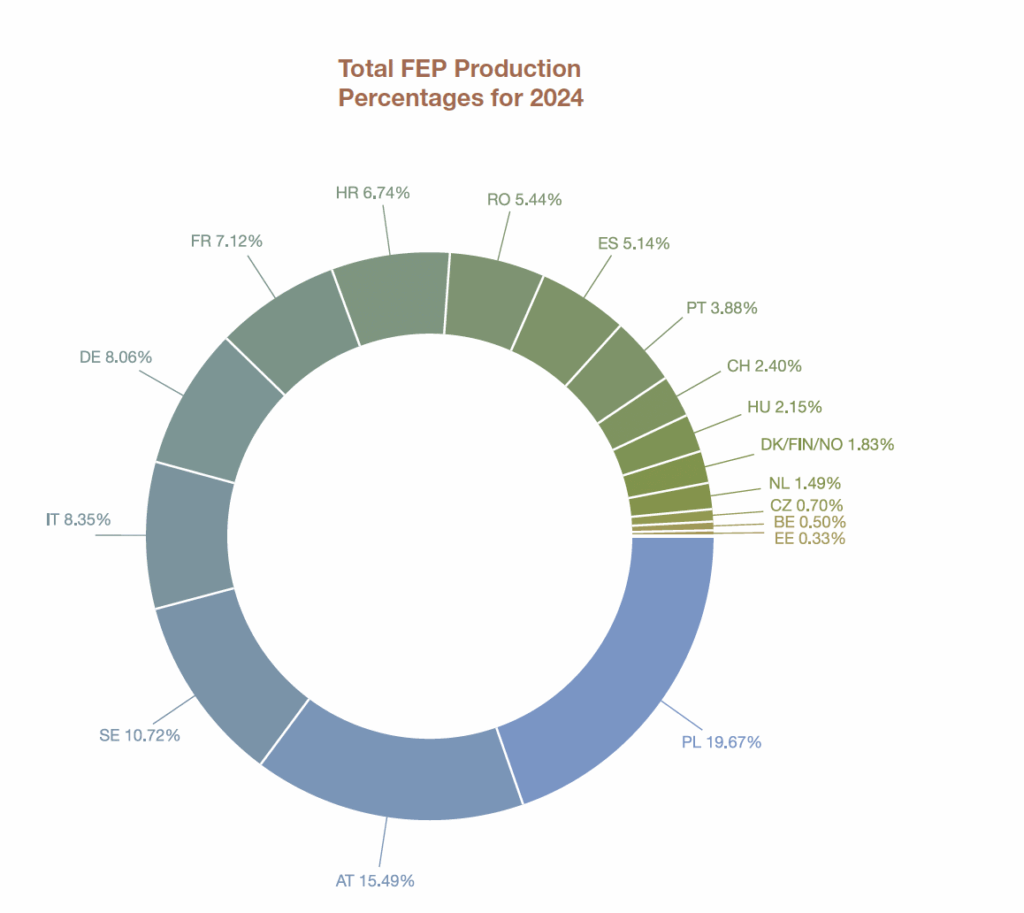

La produzione nei Paesi FEP è diminuita del 5,29% nel 2024, raggiungendo i 51,5 milioni di m². Nei Paesi europei extra-FEP si stimano ulteriori 10,7 milioni di m². Il totale europeo (FEP + extra-FEP) scende quindi a 62,2 milioni di m², pari a un calo del 3,85%.

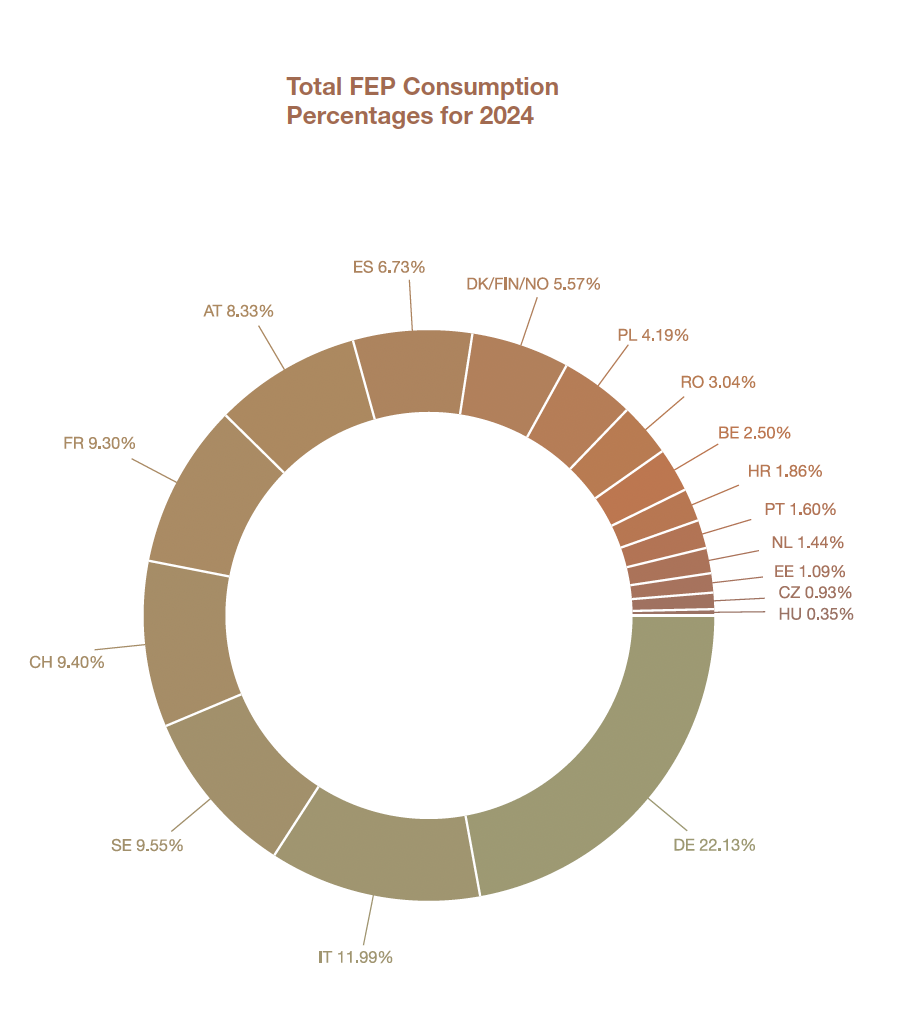

Anche il consumo nell’area FEP è calato del 4,5%, attestandosi poco sotto i 60 milioni di m².

Tipologie e quote per Paese

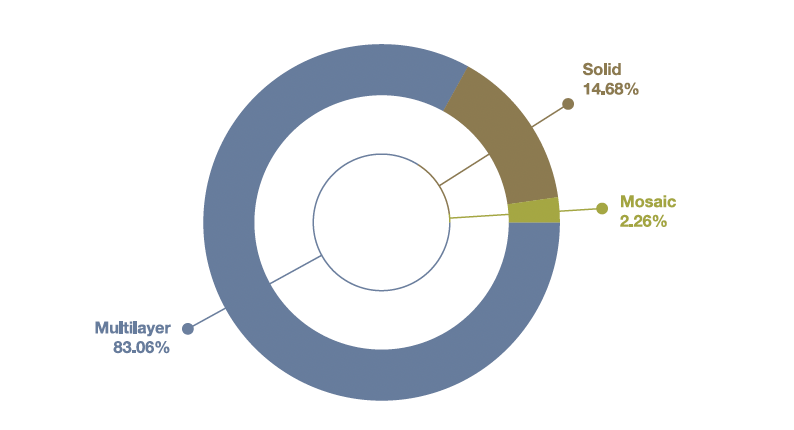

Nel 2024 la produzione per tipologia resta pressoché invariata rispetto al trend degli ultimi anni, con il parquet multistrato all’83% del totale (84% nel 2023), il parquet massiccio al 15% (14% nel 2023) e il mosaico, stabile, al 2% .

Passando all’analisi dei Paesi che producono le maggiori quantità di pavimenti in legno, la Polonia mantiene la leadership in termini assoluti, con il 19,67% sul totale. L’aAustria è seconda, con il 15,49%, segue la Svezia al terzo posto, con il 10,72% e infine Italia (8,35%) e Germania (8,06%).

Per quanto riguarda i dati relativi al consumo nazionale, la Germania è il Paese con i consumi maggiori (22,13%), l’Italia è seconda (11,99%) e la Svezia terza (9,55%); segue la Svizzera (9,40%).

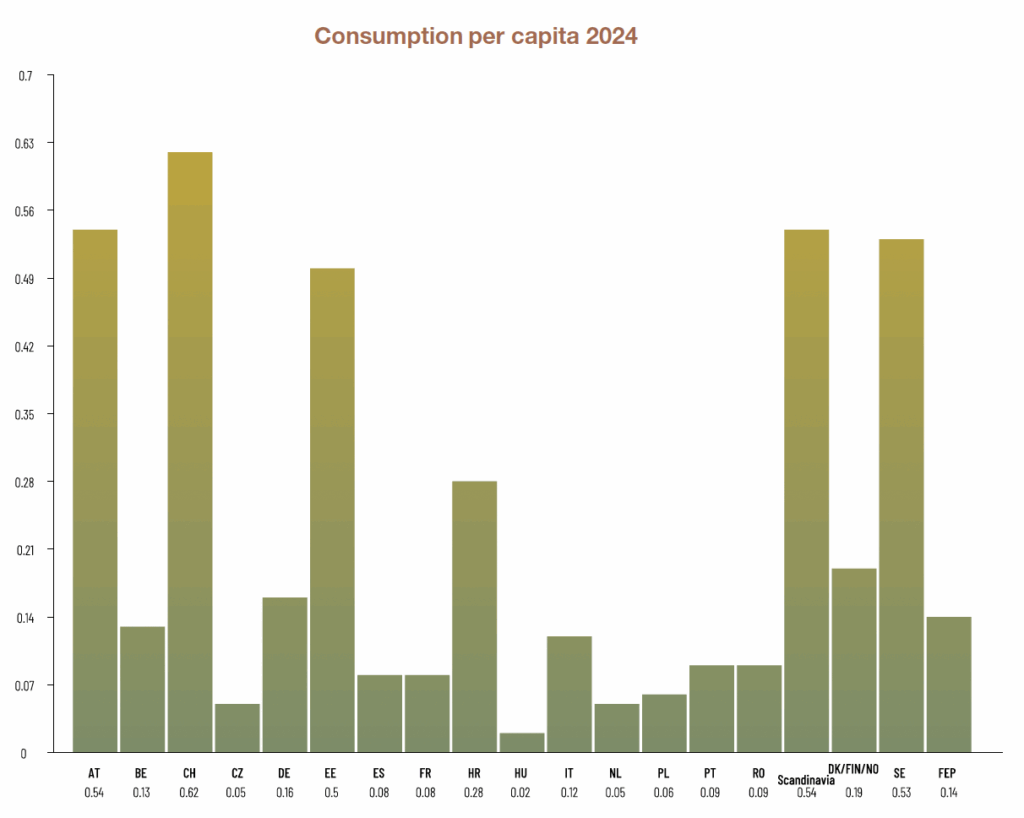

Guidano la classifica dei Paesi con maggiore consumo pro capite Austria, Svizzera, Estonia, Croazia e Svezia. La media del consumo in area FEP è di 0,14 m² per abitante (dato stabile).

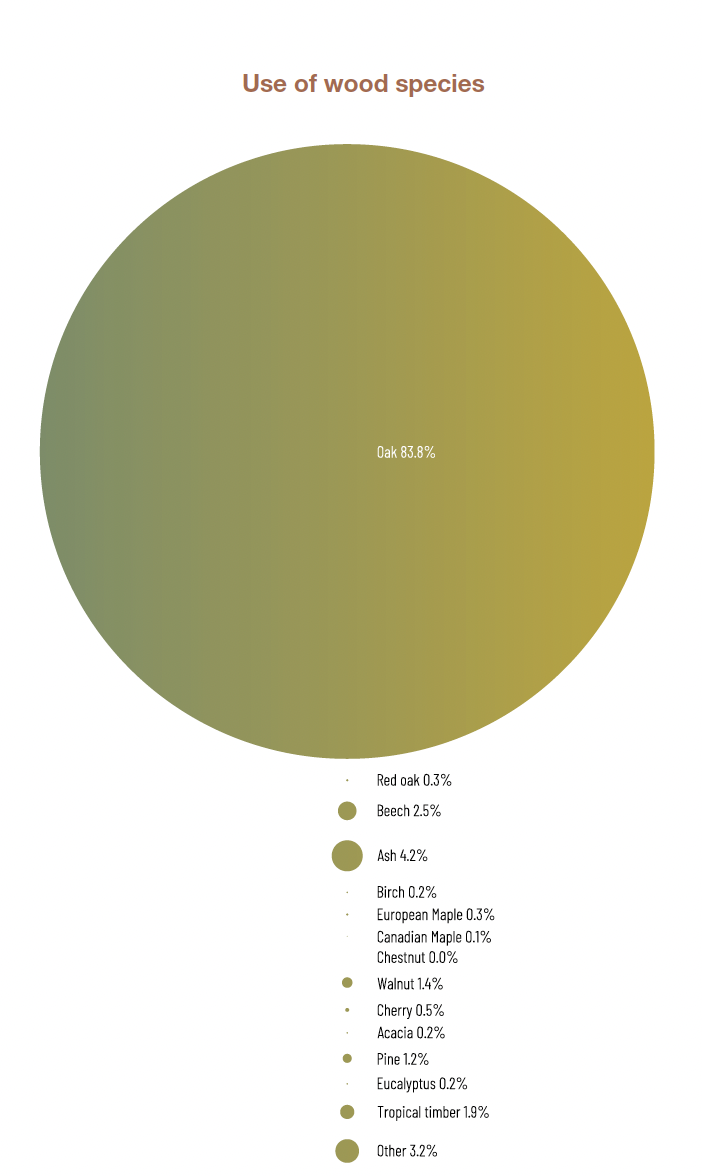

Quanto alle specie legnose più utilizzate, i dati FEP indicano che il rovere continua a crescere, salendo all’83,8%

sul totale; seguono, a lunga distanza, frassino (4,2%) e faggio (2,5%). Le specie legnose tropicali sono stabili all’1,9%.

Prospettive 2025: cauti segnali di ripresa

L’Assemblea Generale FEP 2025 ha confermato quanto sia fondamentale, in un contesto economico e geopolitico ancora fragile, condividere dati, strategie e visioni comuni. In un settore che negli ultimi anni ha dovuto fronteggiare più di una incertezza, la forza dell’associazionismo appare più che mai decisiva. Il confronto aperto tra produttori, l’analisi approfondita dei numeri e l’attenzione alle dinamiche di mercato hanno offerto spunti preziosi e rinnovato senso di appartenenza alla filiera.

E il futuro? La Federazione si aspetta un rilancio dell’attività edilizia nella seconda metà del 2025, favorito nel breve termine dalle misure antidumping provvisorie imposte dalla Commissione Europea dal 16 gennaio 2025 contro le importazioni di parquet multistrato dalla Cina (FEP e i produttori europei continueranno a collaborare con la Commissione nella fase conclusiva dell’indagine, prevista per l’estate 2025).

Con un mercato che sembra lentamente uscire dalla fase più critica e con nuovi strumenti di tutela commerciale all’orizzonte, il comparto del parquet europeo può tornare a guardare avanti. Non senza sfide, certo, ma con la consapevolezza che solo un’azione compatta, coerente e condivisa potrà garantire una crescita solida e sostenibile nel tempo.