La componente tecnologica nel settore residenziale occuperà il 21% circa degli investimenti e sarà indirizzata ad accelerare il processo di standardizzazione delle unità immobiliari. Ma ancora più importanti, per il futuro del settore, saranno le scelte degli sviluppatori riguardanti la qualità dei servizi condominiali.

La componente tecnologica nel settore residenziale occuperà il 21% circa degli investimenti e sarà indirizzata ad accelerare il processo di standardizzazione delle unità immobiliari. Ma ancora più importanti, per il futuro del settore, saranno le scelte degli sviluppatori riguardanti la qualità dei servizi condominiali.

In Italia nel 2021 oltre il 50% delle famiglie dichiara l’intenzione di cambiare casa nel prossimo biennio. La quasi totalità punta all’acquisto, erodendo la quota degli interessati alla locazione, che dopo il primo lockdown raggiungeva risultati maggiori (circa il 20% degli interessati). Il 13% afferma che il desiderio di cercare una soluzione abitativa diversa da quella attuale è nato e cresciuto proprio in corrispondenza dei periodi di maggiori limitazioni agli spostamenti personali. Questi sono alcuni dei dati del rapporto “La nostra casa e la domanda del futuro” realizzato da Scenari Immobiliari in collaborazione con Abitare Co. e presentato nel corso del 29° forum a Santa Margherita Ligure.

I cambiamenti dei riferimenti culturali hanno sostenuto e accelerato i mutamenti di carattere sociale. La struttura della piramide demografica, la diminuzione dei componenti per famiglia, la modificazione della scala di valori, non hanno determinato solo l’aumento del numero di famiglie, soprattutto unipersonali, ma la loro caratterizzazione. Conseguentemente, in un mercato in cui il residenziale è sempre stato disegnato per le famiglie, il cambiamento del loro tratto distintivo ha comportato la necessità di modificazione della casa.

Ciò che ha differenziato la domanda del 2020 e 2021, e che caratterizzerà il medio periodo, rispetto a quella espressa fino alla fine del 2019, è l’ambito di appagamento del bisogno con un deciso impatto sul modo di vivere gli spazi abitativi.

L’analisi realizzata con Abitare Co. rileva lo stato attuale e si proietta verso il futuro, concentrandosi sulle nuove domande di casa, sulla nuova normalità e sul valore aggiunto che i servizi, ottenuti con l’implementazione della tecnologia, potranno portare al 2030, in un processo di lungo periodo che accompagnerà il settore “dalla casa con servizi ai servizi con la casa”.

In prima approssimazione la domanda residenziale (60%) continua a essere principalmente caratterizzata dal “desiderio di miglioramento abitativo”, circa il 20% da necessità o passaggio dalla locazione, mentre per quasi il 15% è determinata da investimento, per sé o per i figli, componente in forte calo dal 2020. In questo scenario, la pressante domanda di immobili di qualità comporta ricadute importanti sul piano dello sviluppo immobiliare e territoriale.

Progettazione, realizzazione e gestione dell’edificio lungo il suo ciclo di vita, con un approccio innovativo, possono massimizzare le ricadute positive, anche sotto il profilo dei rendimenti attesi.

I servizi che la domanda è disposta a remunerare

Fonte: elaborazione Scenari Immobiliari.

Nel panorama residenziale italiano, i servizi condominiali, nella loro accezione più moderna, rappresentano una nuova frontiera, una rivoluzione che per esprimersi pienamente avrà bisogno di almeno un ciclo immobiliare e che comporterà nel lunghissimo periodo l’inversione del fattore oggetto di attenzione. Il rapporto li descrive e suddivide in premium ed executive.

Oggi l’interesse della domanda è indirizzato verso un insieme limitato di tipologie di funzioni e con scarsa concentrazione della preferenza. Questo non dipende dall’esperienza, inesistente per assenza di offerta, ma dalla limitata conoscenza di quale potrebbe essere il loro valore aggiunto e il risparmio economico, personale e sociale. Da questo punto di vista è necessario che l’intera filiera immobiliare li collochi al centro dell’operatività e delle opzioni facendone una scelta “nobile” per spazi riservati, ricerca e attenzione. Così concepiti potranno essere un elemento fondamentale per qualificare il settore della locazione e ampliarne la dimensione della domanda reale. I servizi, quelli condominiali in particolare, saranno gli elementi distintivi dell’edificio, dovranno occupare spazi adeguatamente progettati e dovranno essere distribuiti all’interno del compendio immobiliare in modo da appagare le esigenze che la domanda non riesce a soddisfare nello spazio privato della casa.

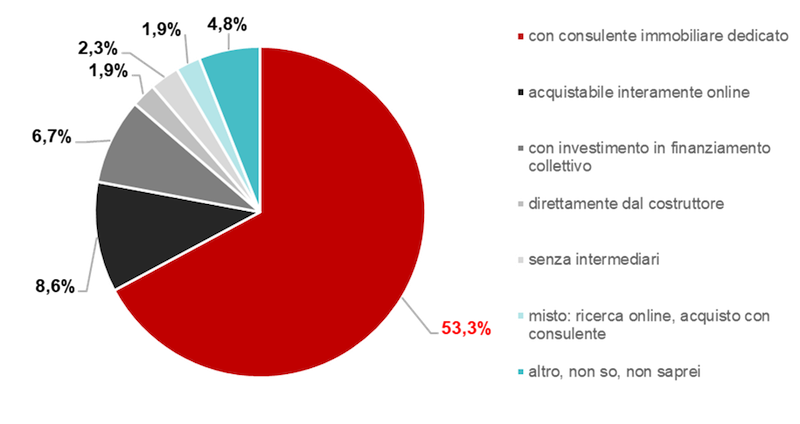

C’è una crescente propensione delle persone verso l’utilizzo di nuovi strumenti tecnologici per cercare e visitare casa, sicuramente incentivata dai periodi di chiusura forzata. La domanda resta comunque legata al rapporto diretto con l’agente e il consulente immobiliare e immagina che questo avverrà anche in futuro. Al contrario, chi lamenta da questi limitata attenzione e poco tempo dedicato, accetta il ricorso a strumenti indiretti per evitare le esperienze negative del passato.

La necessità di modalità chiare e semplici da seguire è fondamentale per l’utilizzo degli strumenti che la tecnologia mette a disposizione. In modo indifferenziato su tutto il territorio nazionale, chi non ha precedenti esperienze afferma di ritenere fondamentale il supporto di un professionista. Nell’area milanese è lievemente più alta la possibilità di ricorso a modalità di acquisto totalmente informatizzate.

Come la domanda immagina l’esperienza di acquisto della casa

Fonte: elaborazione Scenari Immobiliari.

Una più ampia diffusione di queste nuove forme di residenzialità avrà ricadute positive sui valori di vendita e i canoni di locazione, con quote di incremento eterogenee in relazione agli specifici contesti territoriali e di mercato.

A partire da Milano, città in cui è stato possibile rilevare e analizzare un numero sufficientemente ampio ed eterogeneo di proposte immobiliari e territorio privilegiato per l’applicazione e la sperimentazione di nuovo modalità e tipologie di offerta abitativa, si è stimato che l’incremento dei canoni di locazione di mercato oscilli tra il 9% delle zone centrali e l’11,5% degli ambiti urbani periferici, mentre per quanto riguarda i valori unitari di vendita il valore aggiunto oscilla tra il 9,5% e il 10%, con punte del 12% in corrispondenza dell’anello semicentrale. Si ipotizza che Milano supererà le 27.500 compravendite nel 2030, con una parte della domanda traslata sulla locazione. Del compravenduto circa 3.100 riguarderanno immobili nuovi (oltre il 10% del totale) e 470 servizi con residenze nella forma più evoluta (circa il 15% della nuova offerta immobiliare).

A livello nazionale i canoni di locazione potranno crescere dell’8% e i prezzi di vendita del 9% per quelle operazioni particolarmente innovative e aderenti ai nuovi bisogni della domanda.

Incremento di prezzi, canoni e assorbimenti per le case con servizi base e premium gestiti

Fonte: Scenari Immobiliari.

Compravendite nuove unità abitative con servizi executive a Milano

Fonte: Scenari Immobiliari.

“Lo sviluppo del settore residenziale nel prossimo decennio – dichiara Francesca Zirnstein, direttore generale di Scenari Immobiliari – sarà inevitabilmente legato all’offerta da parte del mercato di forme evolute di abitazioni, studentati, short-term-rent, co-living e co-housing, multifamily e build to rent, con servizi e tagli di alloggi diversificati per ospitare i giovani e i diversi tipi di famiglie, e di senior housing per offrire luoghi di condivisione e servizi ad anziani autosufficienti che non vogliono rinunciare all’autonomia. Sono tutti edifici costituiti da cellule abitative e completati da amenities che devono essere numerose e variare in relazione al tipo di residenza. Queste rappresentano il minimo comun denominatore che l’offerta di case del futuro dovrà offrire e in quest’ottica la scelta di locazione gestita presenta vantaggi innegabili: flessibilità, accesso a servizi altrimenti fuori budget per la maggior parte degli utenti, possibilità di abitare in contesti nei quali sarebbe impossibile comprare casa, oltre ovviamente all’assenza di spese di manutenzione straordinaria”.

“Le indicazioni che emergono dalla survey che abbiamo realizzato in collaborazione con Scenari Immobiliari hanno toccato diversi aspetti: dal come si è evoluta la domanda residenziale, all’interesse verso forme alternative come la locazione, sino alle nuove tecnologie applicate al settore – afferma Giuseppe Crupi, ceo di Abitare Co. –. L’interesse per la casa resta prioritario per le famiglie italiane, ma emerge prepotente l’attenzione per un prodotto nuovo, ricco di servizi integrati e ad alta efficienza energetica. La possibilità di realizzare un nuovo edificio residenziale fornito di servizi accessori utili alle persone che lo abitano ha di fatto modificato l’offerta presente oggi sul mercato, seppur non ancora pienamente recepita dalla domanda delle famiglie su tutto il territorio del nostro paese. Ogni progetto nasce con un obiettivo principe: garantire il benessere di chi acquista, o affitta, la sua nuova casa. Sia che si tratti di rigenerare un’area dismessa e riqualificarla con funzioni e servizi utilizzabili da tutti coloro che vi abiteranno e dai cittadini in generale, sia nel caso della ristrutturazione di un singolo edificio già inserito in un quartiere vissuto. Milano, città dove siamo nati oltre vent’anni fa si conferma un modello per il nuovo mercato che guarda al 2030 e, sul fronte del segmento dedicato alla locazione, sarà protagonista e driver per una nuova offerta che andrà ad assorbire una domanda oggi ancora inespressa”.