Dopo la timida ripresa dell’edilizia del 2018, prevista quest’anno una crescita attorno al 2%.+

Il mercato delle costruzioni italiano ha registrato nel 2018 uno sviluppo che si stima vicino al 2%. Anche lo scorso anno è proseguita quindi la modesta ripresa degli investimenti iniziata nel 2015.

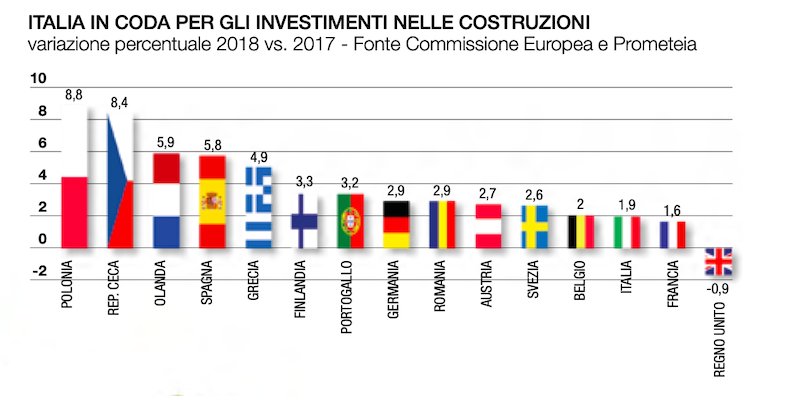

I tassi di crescita più elevati si registrano nei paesi dell’area orientale, ma anche grandi mercati come quello spagnolo e olandese hanno conseguito lo scorso anno un incremento degli investimenti superiore al 5%. La Germania, che è il più grande mercato della regione, ha conseguito una crescita pari a circa il 3%.

Lo sviluppo del mercato edilizio nel nostro paese è molto inferiore alla media europea stimata nel 3,1%; solo il Regno Unito, alle prese con le incognite della Brexit, ha registrato un trend del mercato edilizio peggiore di quello italiano.

Nel 2018 la performance del settore edilizio è stata migliore rispetto a quella complessiva dell’economia: lo sviluppo del mercato delle costruzioni è, infatti, valutato nell’1,9% mentre, secondo le stime fornite dai principali enti di previsione, il Pil italiano lo scorso anno è cresciuto dell’1%. Nel 2018 lo sviluppo dei consumi delle famiglie e del tasso di inflazione è stato in linea con quello del Pil mentre per la produzione industriale si è registrata una crescita dell’1,6%.

Per il 2019, tutti i centri di analisi concordano nello stimare uno sviluppo moderato dell’edilizia italiana che dovrebbe essere prossimo al 2%.

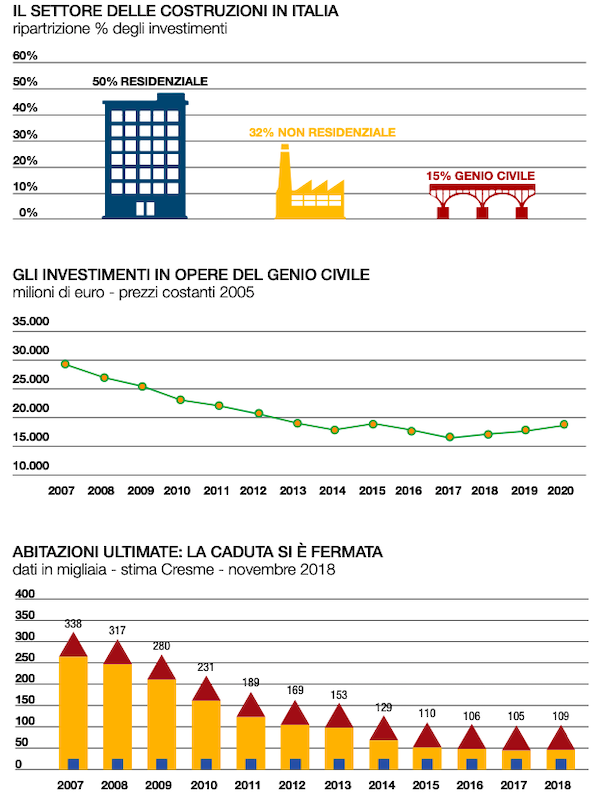

Il 50% degli investimenti sono assorbiti dal settore abitativo mentre la quota del non residenziale si stima nel 32%. Il comparto del genio civile ha visto la sua incidenza ridursi al 18%.

Nel 2018 il comparto rinnovo e manutenzione raggiunge un peso del 75% sul valore del settore costruzioni nazionale mentre gli investimenti in nuove costruzioni pesano per appena ¼ sull’ouptut delle costruzioni italiane. Una quota così elevata del rinnovo sul valore totale del mercato edilizio non si riscontra in nessun paese europeo. Le tendenze per i diversi comparti dell’edilizia italiana sono analizzate di seguito.

Nuove costruzioni residenziali

Secondo Cresme, nel 2018 è proseguito un moderato sviluppo degli investimenti in nuove abitazioni ad un tasso stimato superiore al 3%. Sono proseguiti quindi i segnali di ripresa in questo comparto che in questo decennio è stato caratterizzato da fortissime flessioni. Le stime relative al periodo 2019-2020 indicano una crescita degli investimenti in nuove case inferiore al 3%. È evidente come, con i tassi di crescita ipotizzati, non si possa parlare di un rilancio del settore abitativo ma solo di una “fine della caduta”.

Nel 2018 il numero di transazioni residenziali ha registrato, secondo le stime, una crescita del 5,3% rispetto al 2017. La crescita del 2018 fa seguito a quella conseguita nell’ultimo quadriennio. Si tratta, quindi, di un chiaro segnale di una fine della caduta del mercato immobiliare, favorito anche dal ribasso dei prezzi, che ha reso l’acquisto di immobili più accessibile per le famiglie. Nel 2018 anche l’erogazione di mutui per l’acquisto di abitazioni ha registrato una lieve crescita moderata proseguendo il trend positivo iniziato nel 2014.

Nel 2018 la timida ripresa degli investimenti in nuove case si è riflessa in un incremento del numero di housing completions, che si è attestato su 109.000 unità. Si tratta del primo anno di crescita dopo un decennio di crisi del settore. Va tuttavia notato come, rispetto al picco del mercato (registrato nel 2007 con 338.000 unità) la produzione di nuove case sia calata del 68%.

Rinnovo residenziale

Nel 2018 gli investimenti nel rinnovo delle abitazioni, sostenuti dal sistema degli incentivi fiscali, hanno continuato la loro lunga fase espansiva, registrando una crescita stimata nell’1%. Lo sviluppo del comparto dovrebbe proseguire, pur se a tassi moderati, anche nel prossimo biennio. La previsione tiene conto dell’enorme dimensione raggiunta degli investimenti nel rinnovo abitativo che non possono continuare a crescere a tassi molto elevati. D’altra parte, Sisma bonus ed Eco bonus per i condomini rappresentano importanti opportunità per la messa in sicurezza del patrimonio abitativo nonché per una riqualificazione diffusa del territorio.

Nuove costruzioni non residenziali

Nel 2018 il comparto della nuova edilizia non residenziale privata ha fatto registrare il più alto tasso di crescita tra le varie componenti del mercato edilizio nazionale. Si stima infatti che gli investimenti siano cresciuti di oltre il 5%. La ripresa degli investimenti, che è in atto dal 2015, va interpretata alla luce della rovinosa caduta che il settore ha avuto dal 2003 al 2014. Si tratta di un parziale recupero dei volumi produttivi persi nel corso della crisi del settore. Il lieve miglioramento del quadro macroeconomico negli ultimi anni ha favorito una crescita degli investimenti privati in edifici a uso industriale, commerciale, logistico e in uffici.

A differenza degli investimenti privati, l’impiego di risorse pubbliche nella nuova edilizia scolastica e ospedaliera ha patito nel 2018 una nuova flessione, che si stima superiore al 2%. Contrazione della spesa pubblica in edilizia e caos normativo hanno contribuito a delineare la congiuntura modesta del settore non residenziale pubblico. A partire all’analisi delle previsioni di spesa della pubblica amministrazione, si attende nel 2019 una modesta crescita degli investimenti, di poco superiore all’1%.

I dati parziali del 2018 sui finanziamenti per acquisto di immobili non residenziali sono positivi e indicano un incremento di circa l’8% rispetto al 2017. La crescita dello scorso anno, fa seguito a quella del periodo 2015-2017 e testimonia una maggiore dinamicità della nuova edilizia residenziale privata. Si stima che lo scorso anno il numero di transazioni relative a immobili non residenziali possa essere aumentato di quasi il 5%. Ciò rappresenta un ulteriore indicatore di ripresa del settore non residenziale.

Investimenti nella manutenzione di edifici non residenziali

Nel 2018 il comparto ha registrato una crescita modesta; l’incremento degli investimenti si stima in circa il 2% per il settore privato e nell’1% per quello pubblico. Le previsioni per il prossimo anno indicano una crescita inferiore al 2% sia per gli investimenti di tipo pubblico che per quelli privati.

Opere del genio civile

Lo sviluppo del settore delle infrastrutture italiano è stato penalizzato lo scorso anno da gravi inefficienze della “macchina statale”. Si è evidenziata in particolare una frenata della spesa dei comuni e degli altri enti locali impegnati nel recepimento delle nuove regole di finanza pubblica e delle innovazioni procedurali del codice degli appalti che hanno ostacolato l’apertura di nuovi cantieri.

Nel 2018 si stima una timida ripresa degli investimenti nel nuovo e un tasso di crescita più elevato è ipotizzato per le opere di rinnovo. Solo a partire dal 2019 la congiuntura del comparto potrebbe migliorare più nettamente. Il miglior andamento del rinnovo ha portato il comparto della manutenzione a essere lievemente superiore per valore a quello delle nuove costruzioni. Rispetto alle medie europee del settore infrastrutture, questa ripartizione degli investimenti rappresenta un’anomalia.

In realtà, pur nell’ipotesi ottimistica di ripresa degli investimenti, nel biennio 2019-2020 il comparto infrastrutture potrà recuperare solo in minima parte il crollo dell’output patito nel corso dell’ultimo decennio.

A favore dell’ipotesi di un miglioramento della congiuntura del mercato delle infrastrutture vi sono alcuni fattori:

– ripresa degli investimenti dello stato, delle regioni e di alcune delle principali imprese nazionali e locali del settore pubblico allargato;

– revisione del codice dei contratti manifestata dal nuovo governo e la crescita del numero dei bandi e delle aggiudicazioni relativi ai primi 10 mesi del 2018. D’altra parte, sull’outlook del mercato delle infrastrutture nazionale pesano alcuni gravi elementi di incertezza;

– tempi indefiniti di attuazione degli investimenti;

– le necessità di contenimento della spesa pubblica potrebbe portare ad annullare o posticipare investimenti pubblici in edilizia;

– tempistica e risultati dell’analisi “costi benefici” del nuovo governo. L’attuale esecutivo ha infatti deciso di voler “ri-analizzare in modo rigoroso” i progetti già in essere e di sottoporre alla medesima valutazione “costi benefici” quelli da finanziare.

Nel complesso, tra le componenti del mercato delle costruzioni italiano, quella delle nuove opere pubbliche ha evidenziato l’andamento più modesto. I recenti fatti di cronaca dimostrano come l’ammodernamento del settore infrastrutturale italiano non sia più procrastinabile; vanno quindi superati vincoli ideologici e inefficienze burocratiche per rilanciare il comparto delle opere pubbliche. D’altra parte, vista l’elevata incidenza dell’industria delle costruzioni (e dei settori a essa collegati) sul Pil nazionale, il rilancio dell’edilizia è una condizione imprescindibile per una vera ripartenza dell’economia nazionale e per una ripresa dei livelli occupazionali, sui quali la crisi del settore costruzioni ha influito negli scorsi anni in modo drammatico. Appare quindi assolutamente necessaria un’azione politica lungimirante tesa a sostenere il settore, evitando di imporre nuove tasse sugli immobili, confermando nel lungo periodo il sistema degli incentivi e soprattutto facendo partire i cantieri infrastrutturali dei quali il nostro paese ha un urgente bisogno.

di Francesco Doria, responsabile del Centro Studi Mapei

__________________________________________________________

L’autore

Laureato in economia aziendale all’Università Luigi Bocconi di Milano, ha un master in Marketing ottenuto presso la University of Westminster Business School di Londra e un’esperienza pregressa come market research manager e marketing & sales analyst.