![]() Milano, 22 giugno 2020 – Come ogni anno, a metà giugno, la Federazione Europea dei produttori di Parquet (FEP) si è riunita per fare il punto sull’andamento del settore e ha diramato il report sul mercato dei pavimenti in legno nel Vecchio Continente. Quest’anno, causa Covid, la riunione è stata naturalmente virtuale, la segreteria ha tuttavia diramato ai soci e alla stampa il resoconto contenente le statistiche, generali e Paese per Paese, relative al 2019. Ecco i dati.

Milano, 22 giugno 2020 – Come ogni anno, a metà giugno, la Federazione Europea dei produttori di Parquet (FEP) si è riunita per fare il punto sull’andamento del settore e ha diramato il report sul mercato dei pavimenti in legno nel Vecchio Continente. Quest’anno, causa Covid, la riunione è stata naturalmente virtuale, la segreteria ha tuttavia diramato ai soci e alla stampa il resoconto contenente le statistiche, generali e Paese per Paese, relative al 2019. Ecco i dati.

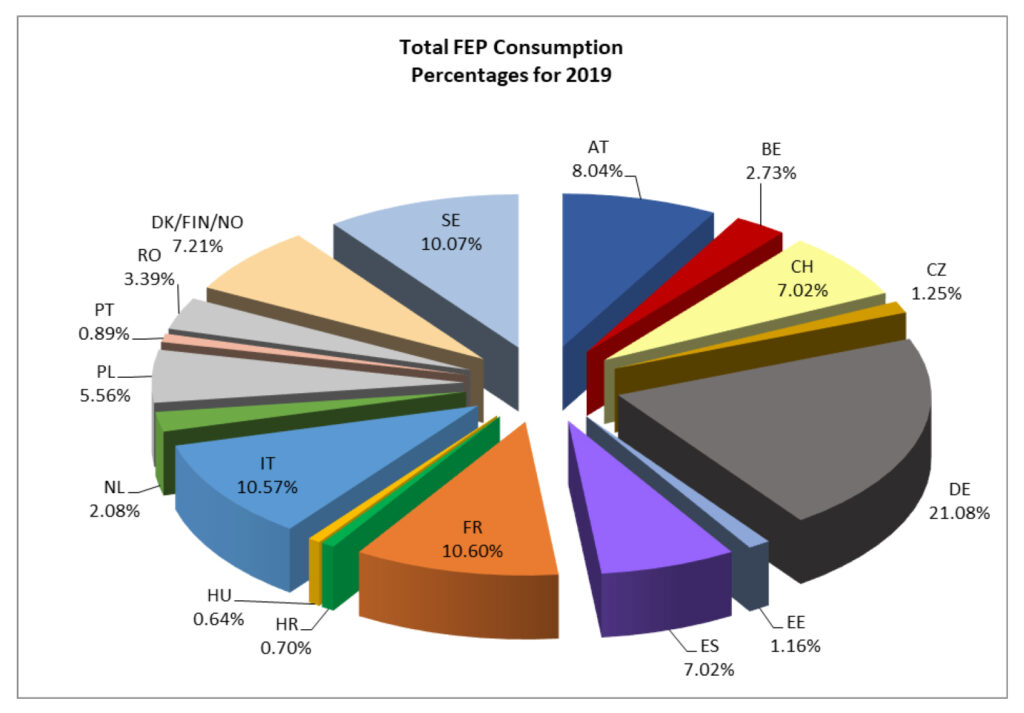

Dopo un anno di lieve contrazione, il 2018, i consumi complessivi di parquet in Europa sono aumentati nel 2019: i dati consolidati forniti da FEP registrano un aumento dell’1,2% del mercato europeo globale (i dati ‘riveduti’ per il 2018 indicano ora una contrazione del mercato inferiore all’1% rispetto al 2017). In totale, i consumi di parquet nell’area FEP raggiungono 81.766.700 m², rispetto agli 80.827.900 m² dell’anno precedente.

Il miglioramento – segnalano dalla Federazione – è legato principalmente all’aumento dei consumio di parquet in Germania, Polonia, Francia e Italia.

In termini di consumo per Paese, la Germania rafforza la sua prima posizione, con il 21,08% sul totale del parquet consumato. La Francia è al secondo posto, con il 10,60% e l’Italia al terzo, con il 10,57%. La Svezia, con il 10,07%, ottiene il quarto posto. L’Austria, con l’8,04%, mantiene la sua quinta posizione, seguono il ‘Nordic Cluster’ (7,21%), la Svizzera (7,02%) e la Spagna (7,02%).

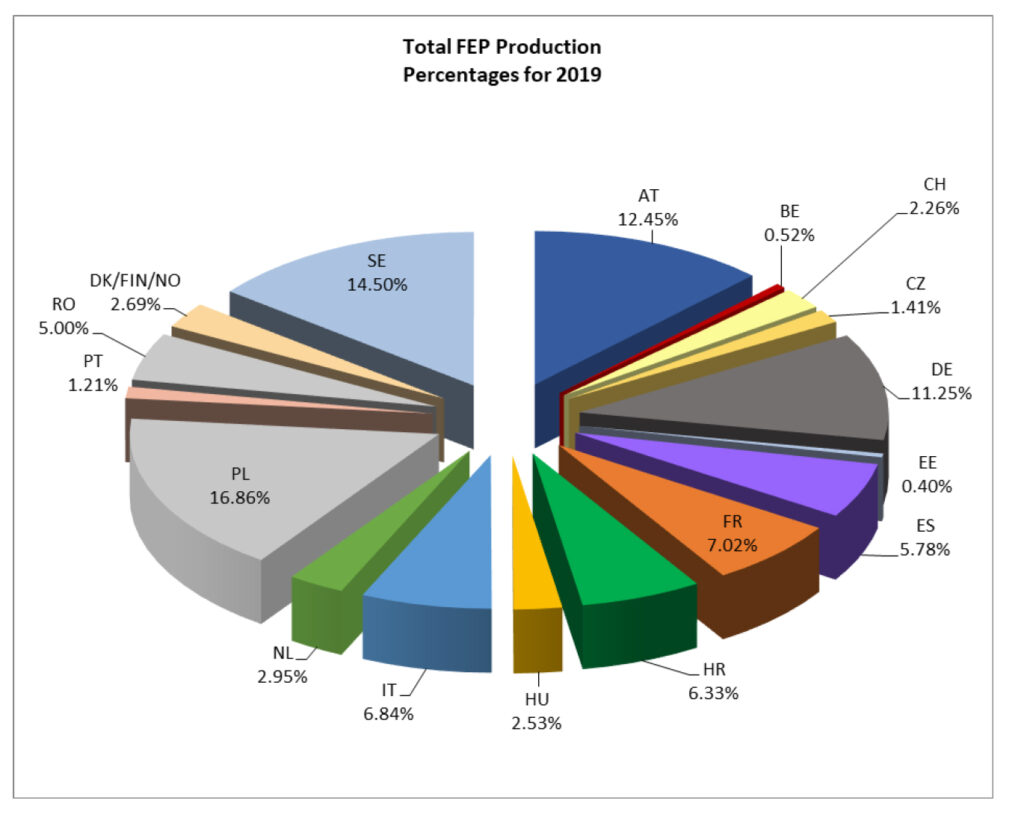

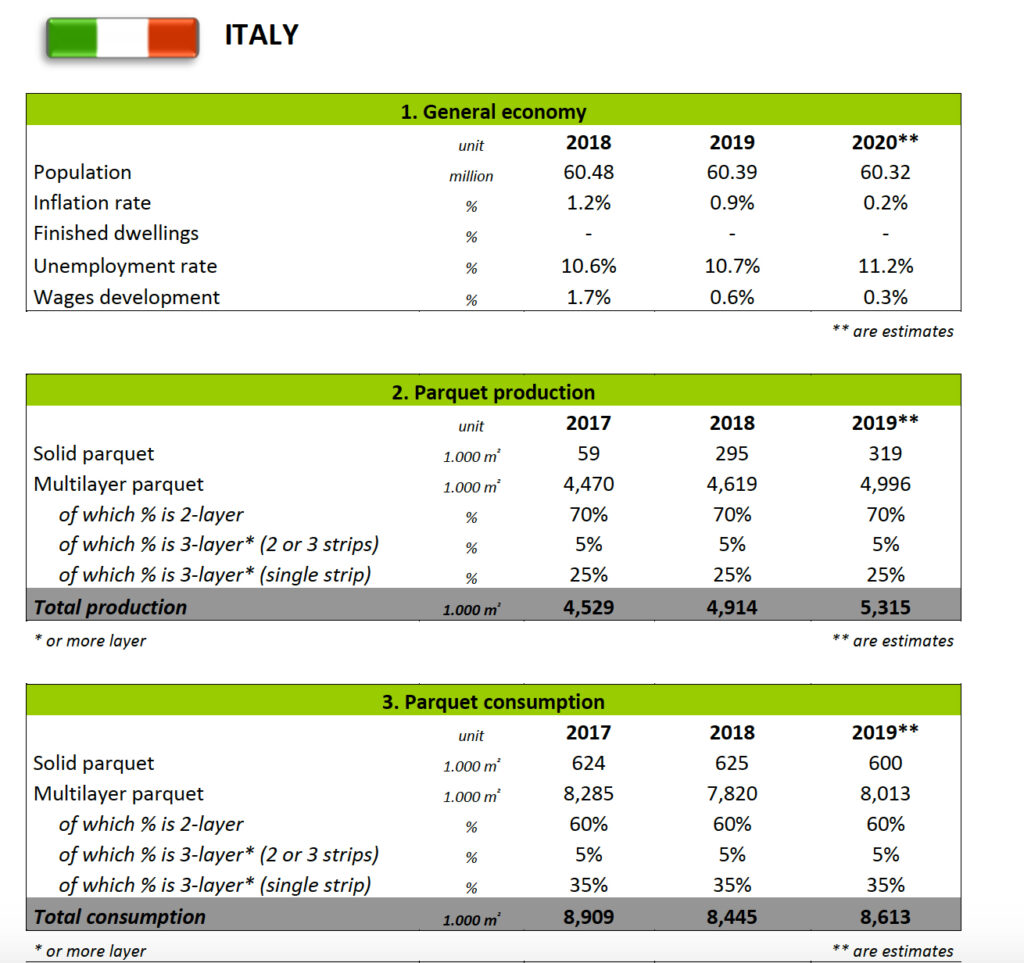

Passando alla produzione, nel territorio FEP è cresciuta dell’1,6% e supera la soglia di 78 milioni di metri quadrati. A questo proposito, come abbiamo scritto più volte, ricordiamo che, a partire dal 2007, i dati di produzione e consumo per l’Italia sono stati rivisti secondo il nuovo metodo utilizzato da FederlegnoArredo.

In cifre di produzione assolute per Paese, la Polonia mantiene la sua posizione di primo Paese produttore, con il 16,86%. La Svezia mantiene il secondo posto sul podio con il 14,50%, seguita dall’Austria al 12,45%, mentre la Germania è al quarto posto (11,25%).

La produzione europea al di fuori dei paesi FEP è stimata invece in 14,2 milioni di metri quadrati: 8,7 milioni di metri quadrati prodotti nei Paesi dell’UE e 5,5 milioni di metri quadrati nei paesi extra UE.

La produzione europea al di fuori dei paesi FEP è stimata invece in 14,2 milioni di metri quadrati: 8,7 milioni di metri quadrati prodotti nei Paesi dell’UE e 5,5 milioni di metri quadrati nei paesi extra UE.

Il multistrato rimane il tipo di parquet più prodotto con l’83% del totale (rispetto all’82% nel 2018), seguito dal parquet massiccio (incluso lamparquet), con il 16% (rispetto al 17 % nel 2018) e mosaico a un 1% stabile della torta totale.

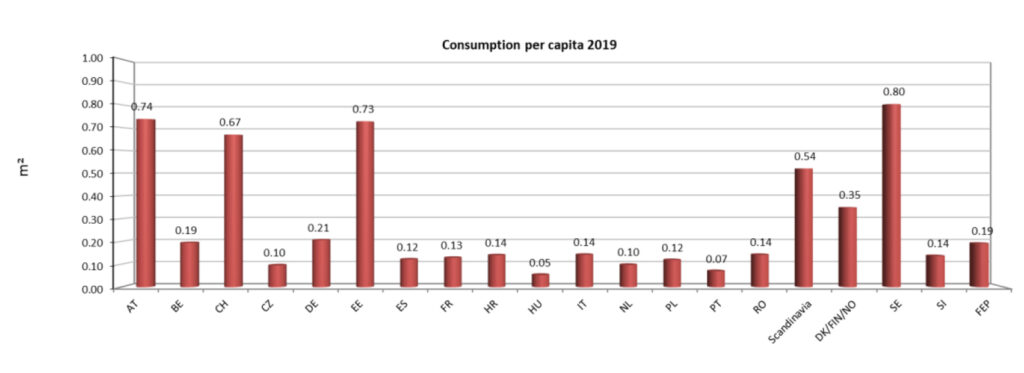

Per quanto riguarda il consumo di parquet pro capite, la Svezia mantiene il primo posto (0,80 m²), prima dell’Austria (0,74 m²), dell’Estonia (0,73 m²) e della Svizzera (0,67 m²). Nell’area FEP totale, il consumo per abitante rimane stabile a 0,19 m² nel 2019.

Per quanto riguarda il consumo di parquet pro capite, la Svezia mantiene il primo posto (0,80 m²), prima dell’Austria (0,74 m²), dell’Estonia (0,73 m²) e della Svizzera (0,67 m²). Nell’area FEP totale, il consumo per abitante rimane stabile a 0,19 m² nel 2019.

L’uso di specie legnose, come mostra il grafico, indica che la quota di rovere rimane stabile e preponderante e raggiunge nel 2019 l’80,6% del totale (80,3% nel 2018). Le specie legnose tropicali rappresentano il 3,4% del legno usato per i pavimenti in legno. Frassino e faggio sono le altre due specie scelte più comunemente, con rispettivamente il 7,2% e il 2% sul totale (rispetto al 6,8% e al 2,1% nel 2018).

Uno sguardo al 2020 e 2021

Detto questo, dobbiamo anche dire che, sfortunatamente, questo risultato positivo del 2019 e il buon inizio dell’anno 2020 si è scontrato con l’impennata del Covid-19. Come ben sappiamo, Italia, Spagna, ma anche Francia e Belgio sono stati chiusi per settimane. Anche le zone di lingua non tedesca della Svizzera e dell’Austria hanno dovuto affrontare questo tipo di situazione. Il sud dell’Europa, che sta attraversando misure di restrizione più severe, sta già segnalando un calo significativo del consumo di parquet. L’attività, invece, non si è mai realmente fermata in Germania, così come non sono state prese misure drastiche di confinamento in Scandinavia.

Sebbene la situazione stia lentamente migliorando, relativamente più rapidamente nei Paesi meno colpiti dalle misure di blocco, Fep non prevede un ritorno al livello delle vendite pre-Covid-19 nel breve e medio termine. Rimangono incertezze poi riguardo a una potenziale seconda ondata, ora o nel prossimo autunno.

Fep chiede pertanto un forte piano di risanamento da parte dell’UE, in linea con i principi del Green Deal e del nuovo piano d’azione per l’economia circolare: la cosiddetta Renovation Wave dovrebbe essere uno dei motori più importanti per il recupero. L’attuale crisi, secondo la Federazione, è un’opportunità per l’UE di rendere tangibile il suo crescente riconoscimento del ruolo positivo svolto dai prodotti in legno e tradurlo in politiche di supporto per la nostra industria.

La situazione italiana

Si stima che l’economia italiana sia cresciuta solo dello 0,2% nel 2019, sebbene il PIL reale del paese si sia contratto dello 0,3% nell’ultimo trimestre. I consumi privati, sostenuti dal nuovo reddito minimo, dovrebbero sostenere la crescita nel periodo 2020-2021. Tuttavia, si prevede che i redditi reali disponibili aumenteranno solo moderatamente, poiché è probabile che le famiglie avvertiranno ripercussioni dall’allentamento del mercato del lavoro, mentre i risparmi precauzionali dovrebbero rimanere elevati. Gli investimenti delle imprese dovrebbero rallentare nel 2020, prima di salire leggermente nel 2021, a seguito del miglioramento delle prospettive della domanda e delle condizioni di finanziamento favorevoli. Il previsto aumento degli investimenti pubblici dovrebbe contribuire a stabilizzare la crescita aggregata degli investimenti nel periodo di previsione. È probabile che l’ambiente esterno rimanga impegnativo, ma dovrebbe gradualmente diventare più favorevole alla crescita. Si prevede che le esportazioni cresceranno sostanzialmente in linea con la crescita del mercato delle esportazioni, che dovrebbe aumentare in modo più significativo solo verso la fine del 2021.

Si stima che l’economia italiana sia cresciuta solo dello 0,2% nel 2019, sebbene il PIL reale del paese si sia contratto dello 0,3% nell’ultimo trimestre. I consumi privati, sostenuti dal nuovo reddito minimo, dovrebbero sostenere la crescita nel periodo 2020-2021. Tuttavia, si prevede che i redditi reali disponibili aumenteranno solo moderatamente, poiché è probabile che le famiglie avvertiranno ripercussioni dall’allentamento del mercato del lavoro, mentre i risparmi precauzionali dovrebbero rimanere elevati. Gli investimenti delle imprese dovrebbero rallentare nel 2020, prima di salire leggermente nel 2021, a seguito del miglioramento delle prospettive della domanda e delle condizioni di finanziamento favorevoli. Il previsto aumento degli investimenti pubblici dovrebbe contribuire a stabilizzare la crescita aggregata degli investimenti nel periodo di previsione. È probabile che l’ambiente esterno rimanga impegnativo, ma dovrebbe gradualmente diventare più favorevole alla crescita. Si prevede che le esportazioni cresceranno sostanzialmente in linea con la crescita del mercato delle esportazioni, che dovrebbe aumentare in modo più significativo solo verso la fine del 2021.

Nel complesso, la crescita del PIL reale dovrebbe salire solo leggermente, dello 0,3%, nel 2020, anche a causa di un effetto di riporto negativo, e dello 0,6% nel 2021. I rischi al ribasso per le prospettive di crescita rimangono pronunciati, soprattutto alla luce del coronavirus.

Il settore delle costruzioni

A seguito di una ripresa nel 2015, il settore delle costruzioni italiano ha registrato una crescita continua nel 2019 (+ 2,6%), grazie all’andamento positivo di tutti i sottosegmenti. Il settore dell’edilizia residenziale è cresciuto dell’1,8%, con il nuovo sottosegmento in aumento del 3,8%, mentre i lavori di ristrutturazione sono aumentati dell’1,4%. Il nuovo mercato immobiliare è caratterizzato da una scarsa evoluzione demografica, alti prezzi immobiliari e un livello relativamente alto di scorte di case invendute.

Negli anni a venire, si prevede che una crescita moderata sia la principale caratteristica del mercato. Con una crescita cumulativa del 4,2% nel periodo 2020-2022, la produzione di edifici residenziali sarà ancora inferiore del 21% al picco raggiunto nel 2006 entro la fine del 2022. Il settore non residenziale è aumentato del 2,1%, con nuovi aumenti del 2,4% e rinnovo del 2% nel 2019.

La ripresa delle costruzioni non residenziali è iniziata nel 2015 ed è guidata dai segmenti industriale, degli uffici e agricoli e dal sottosegmento pubblico. È probabile che la domanda di costruzione in questi settori economici registrerà una crescita stabile dell’1,6% all’anno nel periodo 2020-2022, sostenuta dalla presunta crescita economica seppur moderata.

Dopo due anni consecutivi di declino (-2,7% annuo nel periodo 2016-2017), l’edilizia civile ha continuato la sua crescita nel 2019 (+ 4,9%) grazie al recupero degli investimenti da parte del governo centrale e di alcune delle maggiori società nazionali e locali.

A partire dal 2020, anche gli investimenti degli enti pubblici dovrebbero riprendersi, grazie alla disponibilità di fondi assegnati al settore; tali investimenti dovrebbero aiutare le costruzioni dell’ingegneria civile ad aumentare del 2,8% annuo nel periodo 2020-2022.

Il mercato italiano risente ancora degli effetti stabilizzanti di un importante mercato delle ristrutturazioni, che rappresenta una quota del 60% del mercato totale delle costruzioni. Sebbene gli incentivi fiscali per diversi progetti di ristrutturazione e di risparmio energetico dovrebbero rallentare, il tasso di crescita stabile della produzione di ristrutturazioni – sia nelle costruzioni residenziali che non residenziali – dovrebbe sostenere un tasso di crescita importante dell’industria edile italiana nel 2020-2022. Ciò, in combinazione con la continua espansione delle nuove costruzioni di ingegneria civile, dovrebbe portare a una crescita media annua dell’1,8% all’anno nello stesso periodo.

Per i dati completi relativi al mercato italiano ed europeo vi rimandiamo al prossimo numero (Luglio 2020) della rivista I Love Parquet